ホーム

大阪府生協連 2010年度「理事・監事研修会」

『内部統制と理事・監事の役割』

10月6日㈬大阪府社会福祉会館にて、2010年度の「理事・監事研修会」を開催しました。20会員生協等から99名が参加しました。

今年度は内部統制をテーマに、何故、内部統制に取り組むのか、その構築と運用が理事会機能や監事監査に果たす役割について学ぶことを目的に開催しました。

津村会長理事からの開会挨拶の後、大阪府府民文化部男女共同参画・NPO課の多賀井課長補佐より生協の定期検査での指摘事項の概要の紹介を交えてご挨拶をいただきました。

メインの講演は、日本生協連総合マネジメント室内部統制室の松本圭司さんを講師に、「内部統制と理事・監事の役割」についてお話し頂きました。

【開催概要】

[日 時] 2010年10月6日㈬ 10時~12時

[場 所] 大阪府社会福祉会館 4階401

[出 席] 20会員、講師、大阪府、府連 合計99名

[内 容]

(1)開会 司会 専務理事 安本 正男

挨拶 会長理事 津村 明子

(2)大阪府からの挨拶

男女共同参画・NPO課課長補佐 多賀井泰通氏

(3)基調講演

『内部統制と理事・監事の役割』

日本生協連総合マネジメント室内部統制室

松本 圭司氏

(4)質疑応答

ただ今ご紹介にあずかりました日本生協連総合マネジ

メント室内部統制室の松本と申します。よろしくお願いいたします。今、多賀井様から非常に厳しいお言葉をいただきまして、私の役割が非常に重要だなということを痛感しながら、ではどうお話しようかと思いつつここに立っている訳です。なかなか馴染みのない部署になりますので、本題に入る前に少し自己紹介をさせていただきたいと思います。元々私のやっている仕事は、内部統制を整備しましょうということで日本生協連から呼びかけをさせていただいた2009年1月以降始まりました。各会員生協で内部統制をどう整備していくかお手伝いをする、会員生協の支援という業務を1年半ほどしております。支援と言っても私どもは素人でございますので、コンサルタントでも何でもございません。先進生協でいろいろな取組みがされているものをこちらで勉強させていただきながら、それを生協全体としてどのように共有し、より良いレベルに上げていくのか、そういう情報共有の役割が私の仕事とお考えいただければと思います。何故こんな部署名なのかというのを恥ずかしながらご説明しますと、ちょうど今年からこういう体制になったのですが、総合マネジメント室ということで日本生協連の内部でマネジメントシステムを統括する部署を作るという話になりました。当然マネジメントシステムと内部統制のマネジメントと重なってきますので、将来的に一本化するということもありまして、一旦室の中に室があるという妙な、総合マネジメント室内部統制室という形になっております。日本生協連自体も内部統制に取組んでいる訳ですが、日本生協連の内局の内部統制を担当する人間と、私のように会員生協の支援を担当する者、全体を統括するマネジャー、部署全体としましては3名おります。そういう体制で普段の業務をさせていただいております。

それでは、お手元のレジュメに沿ってこの後1時間15分ほど話をさせていただきます。お手元のレジメをめくっていただいて、1ページ目「内部統制と理事・監事の役割」の下の「本日ご報告したいこと」ということで3つ載せております。

まず、生協で取組む内部統制とはそもそもどういうものなのか、なぜ取組む必要があるのか、どういうことをやらなければいけないのか、ということが1つ目。2つ目として、先ほど2009年1月に呼びかけをさせていただきましたというお話をしましたが、その後1年半は経過しているわけですが、その間全国の生協でどのような取組みをされているのか、進捗はどうかというところをご報告させていただきます。3つ目に「内部統制と理事・監事の役割」という非常に難しいお題を大阪府連さんからいただいておりますので、内部統制を整備することだけが目的では無くて、内部統制を整備するということは生協全体のガバナンスを強化していくに当たって非常に有効であり、大きな役割を果たすものであるというところをご報告差し上げたいと思っております。

1.生協で取組む内部統制

そもそも内部統制とは何かという話から入ります。「内部統制」というのは非常に印象の悪い言葉でして、ちょうどこの仕事をさせていただくようになってから「内部統制」を何かに言い変えられないのかとか、「内部統制」という言葉は何とかならないのかと、よく聞かれます。何とかならないのかと言われましても、こちらとしても非常に困りまして、「内部統制」は世の中一般にすでに定着している言葉なので、これを日本生協連として「生協ではこう使いましょう」ということはなかなか難しい。大体お答えする時は「各生協の内部で一番フィットする言葉に言い換えていただければ」といってお茶を濁したりしています。コープこうべさんにお邪魔した時にお話をうかがいましたが、畜産の不正事件の後で、当時の会長がこれから内部の改革を進めて行くに当たって「正しいことを上手にやりましょう」と言われたそうです。内部統制の中身は、コープこうべさんの「正しいことを上手にやりましょう」とほぼ似ているのかと思われます。正確に言うとどういうことなのかは、この後ご報告したいと思います。

内部統制とは何か?

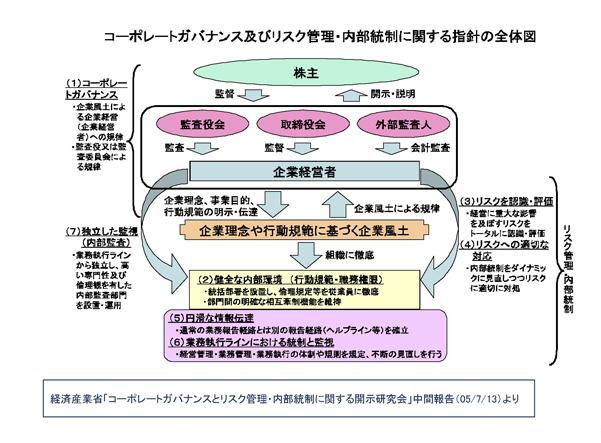

2ページの下に経産省の定義を入れております。『「企業経営者の経営戦略や事業目的等を組織として機能させ達成していくための仕組」とする。また、企業がその業務を適正かつ効率的に遂行するために、社内に構築され運用されるプロセスともいえる。』ということですが、非常に正確ではありますが分かりにくいということで、では実体としては何なのか、それを解説した図が3ページの上の部分です。これも経産省が出している報告書の中から取って来ております。(図1)コーポレートガバナンス全体の中で内部統制ですとかリスク管理がどういう位置づけかという図になります。少し文字が小さくて見づらいのですが、真中に企業経営者という四角の囲みがあるかと思います。要は企業経営者が企業内部をコントロールしていくものが内部統制、リスク管理であり、それらを含めた企業経営者の経営活動を規律するものが全体としてコーポレートガバナンスである、と見ていただければいいと思います。それでは実際に内部統制・リスク管理の中身は何かといいますと、企業理念や行動規範をベースに職務権限が適切に設定され、相互牽制機能が効いているとか、業務ラインのコントロールがきちんと出来ているとか、それらが適正にやられていることを確認するための業務ライン外のレポートラインですとか、点検機能の整備もしましょうというのが、内部統制の中身になります。当然株式会社だけではなく、生協に置き換えたとしてもすでに一定存在するものであるというのは、皆様もご存じの通りです。

内部統制とはリスク管理の仕組み

では内部統制とは何なのかということでは、簡単に言ってしまうと(私の個人的な見解の部分が大きいのですが)リスク管理の仕組みなのではないか、と思っております。もともと内部統制というのは組織内部(Internal)をどのように治める(Control)かということで、コントロールの仕組みである。何を目的にコントロールするかというと、組織目的を達成していくためのコントロールの仕組みです。いろいろな事件・事故が常に起こり得る訳ですが、そういった組織に降りかかる事件・事故の影響が最小限になるよう制御し、事業継続していくためのものが、内部統制です。特に内部統制と言うと管理のためのルールですとか、規程をがっちり作らなければという側面が非常に強調されがちです。要はそれらは何のためにあるのかということです。生協組織が存続していくためであり、リスク管理のためにそれらはあるのだ、と捉えていただくと、は分かり易いのではないかと思います。

内部統制の4つの目的

次をめくっていただき、内部統制の4つの目的ということで、一般的に内部統制を整備するにあたり、ここで載せている「業務の有効性及び効率性」「財務報告の信頼性」「事業活動に関わる法令等の遵守」「資産の保全」という4つの目的があるとされています。「目的」と表現されてしまっているのですが、実際は「内部統制を整備するにあたって得られる効果」とは考えて良いのでは思います。これを裏返して言いますと、これらがちゃんと担保されないと組織としてはやって行けません、ということなのかと思うのですね。そういうリスクがある。業務が有効かつ効率的にやられていないような組織とか、財務報告がいい加減な組織とか、法令等が遵守されない組織とか、資産が保全されない組織などは(そもそも当り前ですが)存在し得ないわけですから、そういった事態が起きるリスクを放置しないよう、内部をきちんと治めましょうというのが内部統制だとお考えいただくと、内部統制に対する印象は変わるのではないかと思います。

生協における内部統制研究会

事業会社では、会社法や金融商品取引法の中で内部統制の規定があり、一定の整備を義務づけられているわけですが、生協ではそういうわけではありません。ではどのように取組むかということで2008年に日本生協連において「生協における内部統制研究会」を設置し、どのように取組むかを検討しました。その時のポイントは「生協における不祥事等の発生防止と生協の組織価値を高めるために、生協として内部統制をどのように考えるのか、また進めていくにあたっての課題について整理すること」という主旨でした。この後、研究会のおさらいを少しさせていただきます。皆様ご存じの方も多いかと思いますが、お付き合いいただければと思います。

なぜ今、生協が内部統制に取組むか

5ページを見ていただいて、研究会の中では3つの視点から取組む必要があると結論づけています。「不祥事抑止の視点」「協同組合の定義・価値の視点」「改正生協法の視点」の3つの視点から取組む意義があると結論づけています。

Ⅰ 不祥事抑止の視点

会社法も金融商品取引法も、要は一定の枠をはめることにより不祥事を防止するということが基本的な目的かと思います。事業会社に対して生協にも不祥事が当然あったわけです。先ほども厳しいご指摘をいただいておりますが、不祥事については90年代からいろいろあったわけで、粉飾決算による経営破綻もありましたし、生協独特のものとしては、ここで2つ目に載せている生協の信頼の危機といわれる事態が発生しました。それに対して日本生協連では、健全な機関運営の確立をということで1999年に機関運営ガイドラインを出しまして、全国の生協に呼びかけたという経過がございます。次に6ページの上の部分ですが、ここでいくつか機関運営ガイドラインを引用しておりますが、簡単にいうと(99年の段階ですが)生協の規模は非常に大きくなり、社会的に生協に求められるものも大きくなっている、一方世の中を見ると、経営破綻や不祥事の中で企業のコーポレートガバナンスについて非常に注目が集まっています。そうした企業と同規模になった生協でも、適切なガバナンスを構築していくこととマネジメントをきちんと確立していくことが必要ではないか、という文脈です。これについては、ほぼ現在も同じようなことが言えるのではと考えています。

次に6ページの下を見ていただいて、その後2003年に法令遵守の視点も加えながらコンプライアンス経営を生協として確立して行きましょうと呼びかけを行いました。全国の生協では組織風土改革の取り組み、機関運営の見直し、内部のマネジメント強化の意味でISOマネジメントシステムの導入等が、この間進められて来ました。そうした取り組みがあったからこそ、これだけの組合員の規模と事業規模になっているのかと思います。ただし、これで十分かというとそういうことでは無く、様々な事件・事故が発生しています。皆様に大変ご迷惑をおかけした冷凍ギョーザの重大事故もあり、品質保証体系の再構築計画を(日本生協連では)進めてきましたが、これも内部のマネジメント強化の一環かと思います。そうした視点で内部統制にも取組んでいく必要があるのではないか、というのがまず1つ目の視点です。

Ⅱ 協同組合の定義・価値の視点

7ページを見ていただいて、この部分は協同組合の定義・価値の引用の部分はお読み取り下さい。要は協同組合は消費者のために活動する消費者自身の自治組織だということで、そうした組織の特性上、公正かつ透明性の高いマネジメントをきちんと行わなければならないという主旨です。今のは協同組合のお話ですが、生協においても同様だというのは7ページの下の部分に載せております。皆様もご存じのとおりロッチデールの話ですね。「ごまかしのない良品質、純正量目で供給する」「公正な販売」そういう取組みが消費者、組合員の支持を受けたということで、元々公正な運営を行うのが生協の主旨ですので、内部統制の取組みについても、きちんと正面から取組んで、公正かつ透明性の高いマネジメントを実現していきましょう、というのが2つ目の視点です。

Ⅲ 改正生協法の視点

理事の善管注意義務

3つ目が、改正生協法です。改正生協法では(もう私が繰り返すまでもないのですが)今の事業規模・組合規模に見合ったガバナンス関連の規定整備がなされています。重大事項の決定は総会や総代会ではなくて実質的に理事会で行っているので、理事会を法定化する。そこで理事会を構成する理事の権限、責任を明確にしましょうということ。また理事の牽制機能としての監事の権限、責任も明確にするということです。ここが内部統制との関係でいうと非常に大きなポイントですので、条文を載せています。役員の善管注意義務・忠実義務、そしてそれらの義務に違反した場合の責任がここに明記されたというところです。特に善管注意義務との関係ではどうか、というのが8ページの下の中身です。要は善管注意義務、善良な管理者の注意をもって委任事務=生協の運営を行う義務があるわけですから、それに違反した場合は賠償責任を負う可能性もあるという規定で、皆様もよくご存じだと思います。

では内部統制との関係は何なのか、というのが9ページの部分で、過去の企業不祥事の損害賠償訴訟ですと、この善管注意義務、忠実義務の中に、内部統制を構築することが含まれているという判例があります。ですので、生協法では直接の規定はありません。しかし、(理事・監事の)善管注意義務が生協法の中で規定されているわけですから、その中身として内部統制の整備を進めていく必要が実質的にはあると考えられる、というのが3つ目の視点です。最終的に9ページの下のように「生協法では内部統制の構築を、理事の善管注意義務の中で実質的に義務づけられており、また社会的信頼確立のためにも、協同組合の特質から言っても率先して内部統制構築に取り組む意義がある。」ということで結論付けています。

内部統制は組織目的達成の手段

次に10ページですが、内部統制のために内部統制に取組むということでは全くございません。先ほども申し上げましたように組織目的達成の手段なんだと思います。当然全く新しいものを作るわけではありませんし、すでに生協も含めてどんな組織でもあるものです。それが現状どこまで機能していますか、十分ですかという視点で、現状分析していただき、不足部分をどう補っていくか、という取組みになると思われます。生協の組織目的は、通常組合員の満足度の向上かと思いますので、それに向けてどのような取組みをしていくのか、になるかと思います。

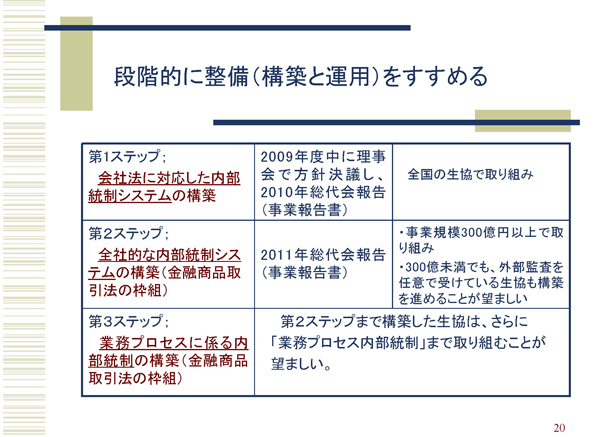

日本生協連からの呼びかけとでは、10ページの下のように、ステップを切って呼びかけをさせていただいております。その中身を少しご説明します。先ほど事業規模・組合員規模で、事業会社と同等規模になっている面もあることをお話しましたが、そうした生協として、事業会社で内部統制の整備をどこまで、どのような中身で進めているのかを踏まえておく必要があるという認識です。第1ステップで「会社法に対応した内部統制システム」と書かれておりますが、会社法の規定ですとか、事業会社で進めている中身をモデルとして参考にしながら取組みましょうという主旨です。まず全国の生協で会社法をモデルとした内部統制システムの構築に取組みましょう、さらに規模の大きい生協では金融商品取引法をモデルとした取組みも進めて行きましょう、という提起もさせていただいております。これらの進捗については後ほどご報告させていただきたいと思っております。(図2)

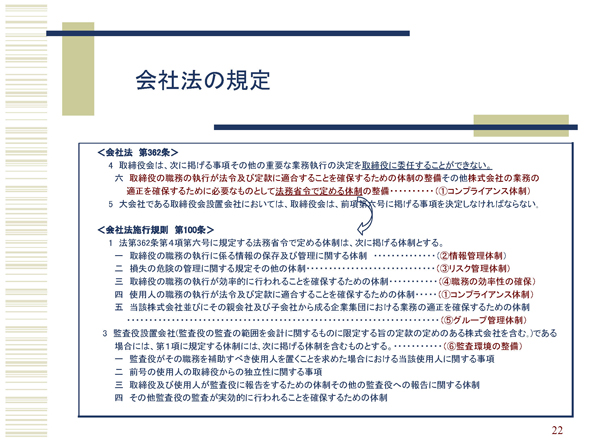

それでは第1ステップについて、11ページを見ていただいて、会社法をモデルとした内部統制の中身に入ります。会社法の規定では「取締役会において取締役の職務の執行が法令及び定款に適合することを確保するための体制の整備」となっており、要は組織の業務の適正をどう確保していくのかという中身です。それらをまとめると①コンプライアンス体制、②情報管理体制、③リスク管理体制、④職務の効率性の確保、⑤グループ管理体制、⑥監査環境の整備の6つになります。今申し上げました①~⑤の部分がきちんと機能しているかチェックする監事監査がきちんと機能するためには、その環境づくりも重要ですということで、これら6つを整備していきましょうというのが会社法での元々の主旨です。生協もそれをモデルとして進めていきましょうというのが、呼びかけの中身です。

この6つの体制と会社法の規定との付き合わせは、11ページの下に載せております。これは参考資料としてお出ししておりますので、後ほどお読みいただければと思います。(図3)

ポイント

ただモデルとして取り込む際にポイントが2つありまして、1つ目は「内部統制の整備について、取締役会全体としてこれに主体的に関与し、責任を負うことが求められている」というポイントです。要は特定の取締役に整備を委ねることは出来ません、ということで、取締役会全体として対応しましょうということです。これを生協における役員の善管注意義務の視点で見直しますと、「理事会として主体的に関与して責任を負っていただく」ということになると思います。ここで第1ステップガイダンスの文章を引用しておりますが、生協で置き換えた場合、実際に代表理事・常勤理事の皆さんが内部統制の具体的な整備は行われるかと思いますが、それらがどのように進められているかチェックの意味も含めて非常勤理事さんには内部統制の整備義務がある、ということになると思われます。

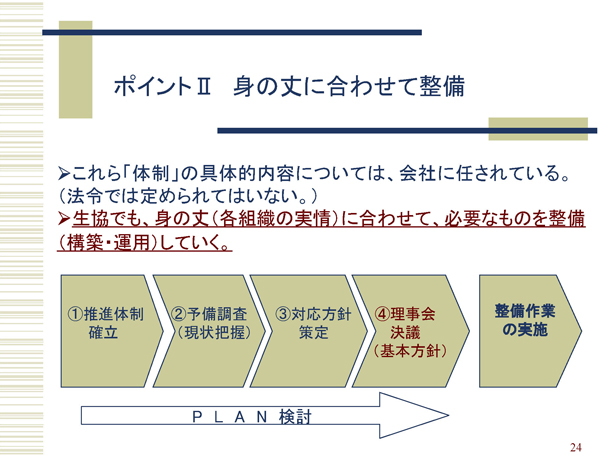

ポイントの2つ目ということで「身の丈に合わせて整備」と載せております。後ほど会社法の条文をご一読いただければと思いますが、実は具体的な中身は全く法令には書いてありません。(中身は)各組織に任されているということになりますので、裏返して言うと、各組織の実情に応じて内部統制の整備を進めていけばいいと、理事会として経営判断の原則に基づいき、進めて行けばよい、とここは読めるかと思います。そういう主旨で日本生協連からも(「身の丈にあわせた整備」を)呼びかけをさせていただいております。但し、何をしてもいいですよということでは逆に進めづらいものです。会員生協の皆様から「ではどのように取組むんですか?」と質問をいただいた関係で、第1ステップの会社法対応を進めるにあたって、このように進めたら良いのではないかというガイダンスを出しております。中身は12ページの下に載せている、このようなステップを踏んでいけば取組みが進められるのではというあくまで参考例として日本生協連から出させていただいております。(図4)

検討プロセス① 推進体制の確立

13ページから各検討プロセスについて説明させていただきます。先ほど現状分析が重要ですという話をさせていただきましたが、まず現状分析のために体制を固めていただくのが重要かとしております。「トップによるキックオフ宣言」をベースに推進組織を設置しましょう、役職員の共通認識づくりをしましょうという中身です。ここの主旨は、先ほど申し上げましたように内部統制については理事会が責任を持っているわけですし、代表理事・常勤理事の皆様が取組みを進められるわけですが、全体としてどのように進めるか、方向性をまず作った方がやり易いのではないかということで、このような仕立てにしています。必須ではございませんが、トップとしてどのように取組むかをまず明確にしていただいたほうが、その後進めやすいし、その後のいろいろな取組みにブレがなくなるであろうということで出しております。まず「トップによるキックオフ宣言」をしていただいて、それを周知いただく。実際に現状分析等は手がかかりますので、それらについて、誰が何をやるかというところを一定決めていただくのが「推進組織の設置」です。推進組織を設置して全体で取組む時に役職員の皆さんにどのように進めるかを周知いただくために「役職員の共通意識づくり」が重要です、ということでここに載せております。13ページの下(の推進体制(役割分担))ですが、ここはお読み取りください。今、推進組織の設置と申し上げましたが、基本的には組織全体に関わる話ですので、事務局だけが動くものではなく、組織全体で取組んでいくものです。そこを解説する意味で図は載せております。(図5)

検討プロセス② 予備調査(現状の把握)

次に14ページです。誰が責任を持って、現状分析とその後の作業を進めていくかが決まりましたら、まず現状の把握をする予備調査が必要です、ということです。内容は「ガバナンスとマネジメントの運用実態の点検」、あとは組織内でいろんなルールがありますが、それらがどうなっていますかということ、3つ目として、どのようなリスクが自生協にはあるのか洗い出していただくところからスタートしましょう、としております。14ページの下にも載せておりますが、予備調査が取組みのスタートです。先ほど会社法の6つの体制についてお話ししましたが、ここで求められるものは何なのかというと、要は実効性のある体制が作られているかどうか、何でも規定・ルールの定義をすればいいですよということではなくて、必要な範囲で規定・ルールが作られていて、それらが周知されている。そして運用が実際になされているということです。ルールが作られている場合、何らかの目的があるはずですので、その目的との関係で十分な効果が発揮されていることと、そういう視点で現状分析をしていただきたいということになります。チェックリストはここでは載せておりませんが、「日本生協連情報プラザ」で公開しておりますので、是非ご活用いただきたいと思います。

検討プロセス③ 対応方針の策定

15ページを見ていただいて、予備調査を実施するといろいろな課題が出てきます。それらの課題について最初から全部やるということにはなりません。優先順位をつけて取組むことになるかと思います。その際、自生協にとってどのようなリスクがあるかが分かっている必要があります。大きなリスクに繋がる問題点は、先に潰さなければいけませんので、そうした視点で問題点を分析いただき課題の優先順位を決定する。最終的にそれが内部統制の基本方針と実行計画になると思います。

15ページに内部統制基本方針の意味ということで載せているのは、時々「基本方針の中身をどのように書いたらいいでしょうか」という質問を受けたためです。そもそも基本方針というのは何のために作るのか、ということを記載しております。先ほど理事の善管注意義務のお話をしましたが、生協の運営を理事の皆様は委任されています。委任された中身について、ちゃんとやっているということを組合員含むステークホルダーに表現する、そういう意味が内部統制基本方針にはあると思うのです。基本方針の中身には、適正に運営を行っていきます、ということを書くわけですが、絵に書いた餅ではなくて、実行可能なこと、きちんとやることを記載しなければなりません。この基本方針の中身については非常に重たいものとお考えいただきたいと思います。基本方針は事業報告書へ概要を記載しますし、監事監査の対象にもなります。

次に16ページを見ていただいて、実行計画との連動が重要と記載しております。先ほど基本方針の話をしました。基本方針は基本方針で重要ですが、内部統制の整備を進めるにあたり実行計画がきちんと出来ていなければいけない。別に決められているわけではないのですが、基本方針は大雑把にいうと「取組み目的+目標」という形で作られていることが多いです。したがって目標を確実に達成するための計画がなければいけない。それが実行計画です。誰がいつまでに何をするのかという計画が重要になりますので、当然基本方針だけではなくて、実行計画とセットにならないと意味がないと思います。そして理事会では内部統制基本方針と実行計画を決議いただくということで、今後整備を進める中身が確認されれば、実際の構築、運用に進みます。取組みは1年で終わりということでは無く、PDCAサイクルを回しながら、毎年毎年進めて行くというのが重要なのではと思います。

2.全国生協の取組み状況

今までのところが第1部で、生協としてなぜ内部統制に取組まなければいけないのか、どういう視点で取組むか、取組みの内容についての呼びかけをご報告しました。次に2つ目として、全国の生協でどのような取組みが進んでいるかをご報告したいと思います。

17ページの下に概要を記載しておりますが、先ほど申し上げた第1ステップのプランニングをする部分、基本方針と実行計画を作るところまでは、日本生協連が把握している範囲内ではありますが、主要の地域生協の3分の2ぐらいは、2009年度(理事会)決議をされて2010年度整備を進められています。地域生協の他、職域生協、学校生協等は基本的に2010年度の取組みということになります。後ろの付属資料33ページに取組み状況の概要を付けております。33ページは地域生協の状況で、ほぼ3分の2が2009年度で決議を挙げて、その後整備を進められているところです。34ページを見ていただいて、地域生協以外で、どのような取組みがされているかを簡単にご報告します。まず職域生協は、2009年度委員会を設置し取組み検討を実施した上で、一旦全生協で予備調査の実施の呼びかけをしております。2010年度に本格的に内部統制の基本方針と実行計画を作りましょうと呼びかけをされております。今私の方で情報をいただいている限りでは青森県庁生協さん、富士フィルム生協さん、三井造船生協さんで、プランが出来てその後の整備に取組まれています。今年の12月には職域生協の中で交流会を持ちたいという話になっています。

学校生協も同様に進んでおりまして、岩手県学校生協さん、栃木県学校生協さんは、一旦基本方針と実行計画の決議を挙げられています。これらの取組み状況を含めて学校生協の中で情報交流しながら進めていかれるとうかがっております。

医療生協は、まだまだ今年の秋から進めるというところです。大学生協は小規模のところも多いということで、大学生協版のガイダンスを全国大学生協連で作成されて、取組みを進められているとうかがっています。本格的に整備を進めるのは2011年度とうかがっています。

そういうことで地域生協では先行して整備が進んでおりますが、その他の生協のところは今年度Planを作っている状況で。本格的にdo-Check-Actに進まれるのは2011年度というのが全国状況である、とざっくり捉えていただければと思います。

地域生活の基本スタンス

18ページを見ていただいて、今申し上げた進捗は単にPlanがどのくらい出来ていますかという話ですが、具体的な中身に移らせていただきます。地域生協でどのように内部統制整備を進めていくか昨年調査した中身を少しご紹介させていただきます。18ページに地域生協の基本スタンスを記載しておりますが、「トップのキックオフ宣言」に相当する中身です。どういう形で内部統制に取組んでいますかというところを全国の生協の専務理事の皆様に調査しましたところ、この4つの方向性「社会的責任を果たす」「あるべき姿、ありたい姿の実現」「組織風土改革」「身の丈にあった取組み」がありました。取組みスタンスの中身は、18ページから19ページにかけて各方向性ごとに、コメントを含めて載せております。ここの記載は、専務理事にアンケートでお答えいただいたものを日本生協連で要約させていただいた中身ですので、ご承知おきください。「事例その1 社会的責任を果たす」というところが、ガバナンス強化に向けて内部統制に取組むのには非常に重要ですというスタンス、「事例その2 あるべき姿、ありたい姿の実現」は生協の組織目的を達成するために内部統制も上手く活用して行こうというスタンスです。「事例その3 組織風土改革」という部分では、きちんと組織風土として根付かせなければなかなか上手くいかないという認識です。単なるマネジメント改革というよりも、組織風土の改革のスタンスで取組みをしましょうということです。20ページを見ていただいて、「事例その4 身の丈にあった取組み」では、何でもかんでもやればいいというものではなくて、必要に応じて取組む、各生協の状況に応じて取組む、ということです。当然いくらでもお金をかけていい、ということではありません。トップとして、経営判断の原則に基づき、こういうリスクがあるから、ここに対してはこういうケアをする、という適正な判断をいただいて、進めて行くというスタンスかと思います。

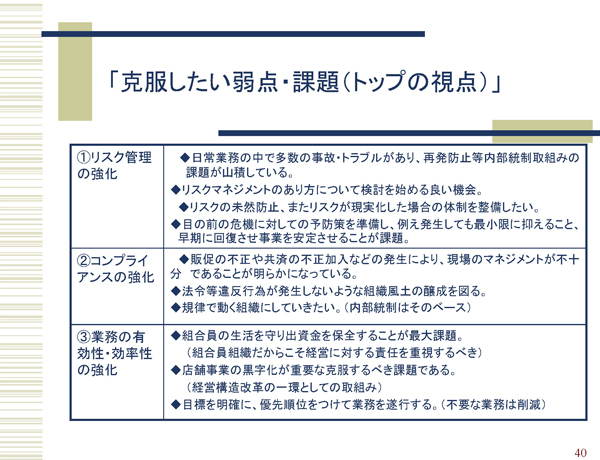

「克服したい弱点・課題(トップの視点)」

今申し上げたのはスタンスの部分でしたが、ではこういうスタンスで具体的に何に取組むのかということでお答えいただいたのが20ページから21ページの「克服したい弱点・課題(トップの視点)」の部分で6つありました。①リスク管理の強化、②コンプライアアンスの強化、③業務の有効性・効率性の強化、④規則類・手順書類の整備(業務の可視化)、⑤マネジメント改革、⑥事業連合の課題。これらの課題について整備する上でも内部統制の視点で取組んで行こうというお考えでした。これらは2009年の9月段階(の調査)ですが、私ども日本生協連のインターネットの会員生協向けホームページ「日本生協連情報プラザ」でいろいろな事例をご紹介しておりますし、各地連単位の交流会でも情報交流をしております。(図6)

地域生協での全国的な重点課題

そういった中で各生協はどんな課題を設定しているのか見てみますと、課題として多いものは2つあり、1つはリスク管理をどう進めるか、もう1つは規程・ルール等の整備をどう進めるかということです。

まず1つ目のリスク管理の仕組みですが、ここは生協としてリスクをきちんと特定して取組んでいたところは少なかったこともあり、まず生協にとって重大なリスクは何か洗い出し、次にそれらをきちんと管理して行くというPDCAの流れをきちんと確立する、ところが全国的には大きな課題になって来ています。但し、21ページ下の部分で◆の2つ目に記載していますように、マネジメントシステムの取組みをされている場合は、限定されたテーマではリスクを特定されているケース(例えば環境テーマでのリスクはある)があります。但し、マネジメントシステムの中だけでやられていたり、組織全体ではどんなリスクがあるのか把握されていなかったりする場合もあります。すでに進めているリスク管理をどのように統合するかという視点で取組まれている生協もあります。もう1つ、リスク管理の一部に含まれますが、実際に(事故が)起きてしまった時どう対応するかという危機管理の体制があります。危機管理体制については、冷凍ギョーザの事故以来、生協陣営ではかなり整備が進んだわけですが、引き続き課題設定が全国的にはされており、それも内部統制の1つです。

次に22ページを見ていただいて、もう1つ規程・ルール等の整備があります。全国の生協では、規程、マニュアルはたくさんありますが、今運用されていないもの多数ありますという話をよく聞きます。また規程・ルールについては各々関係する項目があるのですが、A規程のここの所とB規程のここの所がバッティングしています、整合がとれていませんということがよくあると、うかがっております。今回内部統制の予備調査を実施する中でそうした現状に対して問題意識を持たれている生協が非常に多くありました。それらについて何をどうするか、どう整備していくのかを決めることがまず一つ。さらに、今の状態がなぜ起こったかというと、要は規程・ルールのメンテナンスが出来ていなかったわけですので、メンテナンスをして行くためにどうすれば、というのが2つ目になります。そのためにはメンテナンスのルールをきちんと決めて、継続的にメンテナンスが進められるようにしなければいけないということで、規程の管理ルールをきちんと決めましょう、というところも全国的に問題意識を持って進められている部分です。

PDCAサイクルで向上を図るために

今メンテナンスの部分のお話をしましたが、これらのPDCAが回るようにするためには、内部統制のPDCAが、その他のPDCAサイクル、目標管理等の事業計画を回していくサイクルと当然整合していかないとなかなか上手く回りません。22ページの下の部分、内部統制だけで見た場合、こんな1年間のサイクルが想定されます。基本方針と実行計画を作って、それを実施し、結果どうだったかレビューを行う。計画を修正しつつ進めていって最終的に年度末にレビューする。レビューの結果、基本方針や実行計画は見直しを行い、次年度に繋がっていきます。これらを、その他のマネジメントサイクルとどのように整合させていくかが、もう一つの大きな課題であると全国的に捉えられています。その際、ポイントになるところを整理したのが23ページの上の部分です。PDCAサイクルできちんと計画を回すために必要な中身として、①役職員の共通認識づくり、②実行計画の全体進捗管理、③モニタリング(点検活動)。この3つが無いとマネジメントサイクルとしてはなかなか回りません。ここを内部統制も含めてどのように作っていくかが課題となります。その中身として、どのようなことがやられているのかと言いますと「役職員の共通認識づくり」では、学習会を実施したり、パンフレットや事業所ニュースを作成したりして浸透を図っていくという取組みがされています。

24ページは、実行計画の進捗管理をどうしていくのかという部分です。実行計画の進捗について、どこにどのような形で報告するか、報告内容、報告頻度を決めておく必要があります。その際は、出来るだけ現場に負荷をかけないような形で作っていくことが重要です。例えば報告様式は特別に作らず、内部統制プロジェクトの議事録をそのまま役員会へ報告するという工夫をされている生協もあります。進捗点検をきちんと実施しつつ、より効率的なやり方はないかということが実践上の課題として挙がっています。

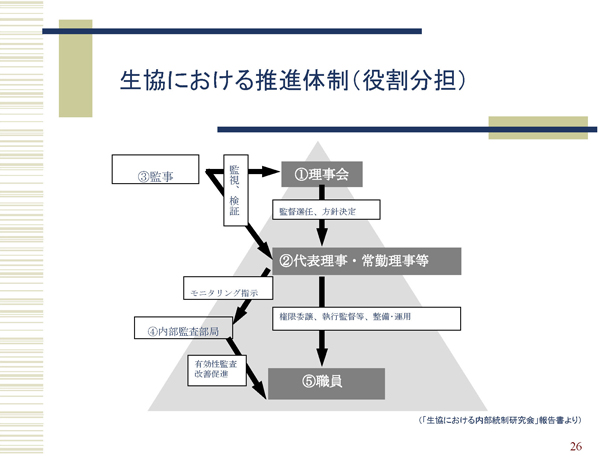

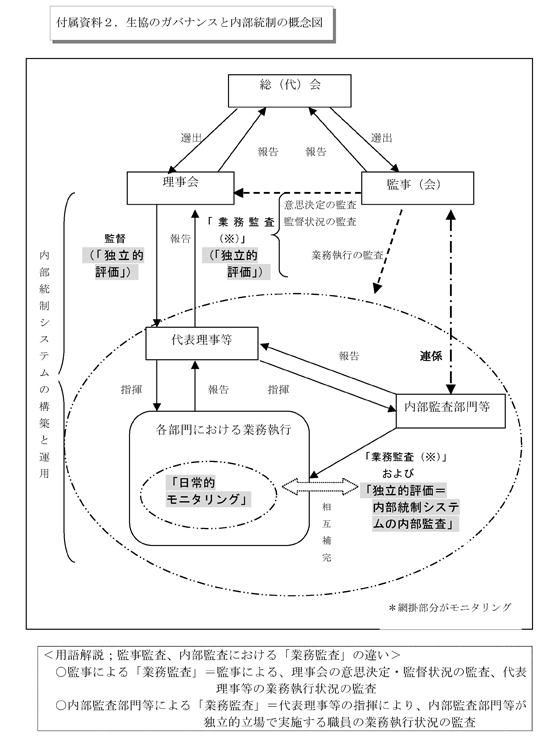

3つ目のモニタリングです。実行計画そのものがどういうふうにやられているのか、それは効果があるのか確かめる活動がモニタリングで、内部統制の中では重要な要素と言われています。モニタリング自体がどういうものかは、35ページに、生協のガバナンス全体を見た概念図を載せています。その中でモニタリングは網掛けで示している部分です。モニタリングは大きく4つあります。まず理事会が代表理事等を監督するもの。次に監事会が、理事会で内部統制についてきちんと確認されているかチェックするのもモニタリングの1つです。通常の業務の中で(代表理事の下の部分ですが)各部門において業務執行する中で相互に自己評価をしたり自己点検をしたり、職員のアンケート評価を実施される場合もありますが、それらも含めてモニタリングの1つということになるかと思います。最後に内部監査部門が実際の活動状況を点検する、内部監査もモニタリングの1つということで、以上の4つがモニタリング活動に相当します。これら(特に日常的モニタリングと内部監査)を進めていく上では実践的なノウハウが必要ですし、現状各生協で悩まれている部分です。日本生協連がその答えを持っているわけではございませんので、今後実践的な交流を強めていきたいと思っております。(図7)

24ページまでのところですが、非常に駆け足でしたが、全国の生協としての取組みについて、進捗や重点課題とあわせて、それらを計画的に進めるために必要なこと(「役職員に対して何故こんなことをやるのか理解いただく」ことや、進捗管理、点検活動)についてご報告しました。

3. 生協のガバナンスと内部統制

今までは内部統制だけの話でしたが、最初に申し上げましたように、ではそういった内部統制の取組みがガバナンスの中でどのように位置づくのかということ、そして理事・監事の皆様が果たされる役割とあわせて、理事・監事の皆様の仕事の上で内部統制が整備されていることが重要であるということ、を最後にご報告させていただきたいと思います。

内部統制と理事・監事の関係

25ページの下のところを見ていただいて、「内部統制と理事・監事の関係」について言葉でいろいろ書いておりますが、図としては先ほどの35ページを見ながら聞いていただく方が分かりよいかと思います。

理事会は代表理事の職務執行を監督する。監事は代表理事等の職務執行と合わせて、理事会での意思決定および代表理事等の監督状況を監査するということです。株主代表訴訟の判例ですと、内部統制は理事の善管注意義務に含まれますので、理事会は代表理事等を監督するわけですが、代表理事等が内部統制の整備を適正に行っているかどうかを監督する義務があるということになります。監事は、理事会が代表理事等を監督しているかどうか、代表理事等が内部統制の整備を進めているかを監督する義務があるということです。監督するという意味は先ほど申し上げたモニタリング(点検活動)の一部と捉えることが出来るというような構造になっております。

事例① D銀行NY支店の巨額損失事件

先ほど判例のお話をしましたので少し判例をご紹介します。26ページを見ていただいて、1つ目はD銀行NY支店の巨額損失事件ということで、非常に有名なので今更繰り返すまでもありませんが、元々会社法で内部統制関連の規定が入るきっかけとなった事件です。善管注意義務に内部統制の構築が入るんだということを判例として最初に明確にした、判決ということで有名です。NY支店のトレーダーが不正売買をし、それを防止するリスク管理体制が出来ていなかったということで株主代表訴訟が起きました。その判決文の中で、代表取締役・担当取締役がそういった内部統制を構築する義務がある。その他の取締役・監査役は、どのように構築しているか監視する義務があると結論づけました。但し、構築義務及び監視義務に違反したとまでの判決は出ておりません。賠償責任を負ったのは担当取締役のみでしたが、善管注意義務に内部統制の構築が入りますということを示したことで、この事例は重要です。

実例② O組談合株主代表訴訟

次に2つ目ですが、これはO組の談合事件です。H市の第2清掃工場入札の談合事件があり、公判中の被告に対してO組が弁護士を紹介したり、運転手付きの車を提供したりしていた、という報道がされた件です。談合を防止する対策を取っているはずなのに、談合体質が継続しているとして、株主代表が損害賠償請求訴訟を起こしました。一旦監査役に対して申告したのですが、取り合わなかったので株主代表の方から株主代表訴訟を起こしたわけです。結果として取締役15名を相手に12億8千万円をO組に返還を求める訴訟を起こしたのですが、最終的には和解金2億円をO組に過去の取締役が払うことで決着しています。誰にどこまで責任があったかは明確ではありませんが、取締役側で内部統制のシステムの整備が出来ていなかったことを一定認めた中身です。

事例③ N新聞社株主代表訴訟

あともう1つ判例として、N新聞社株主代表訴訟ということで、これは比較的新しい中身です。要はインサイダー取引です。株式分割の際、新聞に社告を出すのですが、N新聞の社員がそれを何日か前に見て株取引をし利益を得たという事件です。当然その社員は逮捕されたわけですが、そういうことが出来てしまうのは内部統制が不備だったからではないのか、ということで株主代表訴訟が起きた事件です。この訴訟は去年棄却され、取締役等には責任はなかったという判決になっています。棄却の理由としては、広告申し込みは社外秘扱いとしていたことが1つ。2つ目は、インサイダー取引は違反ですよと規制をする規定が社内にはありました。3つ目は法令順守することは重要なんですという職員向けの研修もしていました。ということで、N新聞社の中ではこういったインサイダー取引を防止するための内部統制の仕組みは作っていたということが認められました。仕組みは万能ではありませんので、それを破ってこういうことをする人間はいますねということなんですね。逆に一定の仕組みを作っていれば、こういった訴訟になった場合でも、取締役・監査役は守られるという事例でもあります。但しここで書いてある3つだけやっていれば十分かと言いますとそういうわけではなく、ケースバイケース、社会的な状況等によるのではと思います。

改正生協法と生協のガバナンス

次に27ページの下の部分からですが、内部統制の法的義務という面を少し強調させていただきましたが、それだけでは片手落ちかと考えております。2008年の改正生協法の主旨は、基本的に生協全体のガバナンスをきちんとしましょう、そのベースとなるマネジメントをきちんとやっていきましょうという主旨です。それを果たして行くうえで内部統制を整備することは必要であることをご報告したいと考えております。27ページの下は「見直し検討会」の報告書の中身ですのでお読み取り下さい。

28ページを見てください。生協法の改正の主旨である生協のガバナンスの強化を進める上で、さまざまなルールが作られましたが、それらのルールを運用するにあたり、実践的に機能させる取組みが必要になります。では理事・監事の義務と責任を果たす上で、どのような取組みが必要になるかということで、2008年に「ガバナンス実態調査報告書」を日本生協連でまとめておりますので、その中からご報告したいと思います。その中でガバナンス強化を進める上で全国的にどんな取組みがされているのか、どういうことが必要なのかを調査していますが、その中で「理事会の機能強化」と「監事監査の充実」の2つが必要だと結論付けています。

理事会の機能強化の取組み

まず理事会の機能強化の取組みの中身ですが、理事会体制と理事会運営のあり方をさらに強化していきましょうということです。28ページの下の左側のところが課題で右側が左側の課題をクリアするために必要な取組みです。まず理事会で適切かつ迅速に意思決定を行う必要があるということで、その為には「理事定数の削減」をし、議論がきちんと出来る会議体にしなければいけないという課題。さらに「理事構成の見直し」をしてバランスのとれた理事構成にするという課題。下の2つは理事会運営のあり方の見直しということで、決裁事項についてどこまで理事会で決裁するのかという課題と、運営の工夫の課題があります。それぞれ課題をクリアするために必要なものがあるわけですが、ここでは内部統制の確立と繋がっているものということで、理事会決済事項の見直しをして重要な事項に審議を集中するという部分を取り上げさせていただきます。

29ページの上の部分です。理事会決裁事項が広すぎる場合に、これを見直して重要事項の審議に集中できるようにする。理事会当日に十分論議が行えるよう、代表理事等への権限委譲が求められます。当然権限委譲を行うためには、代表理事及び常勤理事、また常勤理事の指揮の下、日常業務がきちんと行われていなければなりません。権限委譲を進める上では、内部統制の観点でもきちんと整備がされていることが必要です。

29ページ下のところを見ていただいて、同じく監事監査での充実の取組みではどうかというと、監事体制と監査業務のあり方の見直しのための課題としては、監事体制の充実や監査業務のあり方を見直したり、それらを実効的に行える環境の整備も必要です、と認識されています。それらも内部統制の確立との関係が非常に深い部分です。

30ページを見ていただいて、もともと先ほど会社法対応の内部統制のところで見ていただきましたように、監事監査が実効的に行われる体制、監査環境の整備ということで、会社法の内部統制の要素の一つとしてもうすでに入っています。その中身は監事が監事スタッフの配置を要請した場合はすぐに対応しましょうとか、監事スタッフの監事の指揮命令権の確保、監事への報告ルートがきちんと確保されているとか、そういった環境整備が内部統制の整備を進めていく中に要素として入っています。それが監事による理事会のチェック機能を強化する上では、(当り前ですが)重要となります。但し、監事監査の部分は監事の体制が全国的にも、生協の規模によって非常にバラツキが大きい実態があります。今後どのように整備を進めていくのか非常に大きな課題となっており、日本生協連の別部署からの提起ではありますが、監事監査のあり方について全国的に論議をいただきたいと呼びかけをさせていただいているところです。論議いただく中で、監事監査の強化の方向性を一定固め、それに沿って今後の整備を進めていくことを想定しています。

30ページの下を見ていただいて、長々と話して来ましたが本日一番ご報告したかったのはここです。要はガバナンス強化ということで、基本的には理事会の機能、それをチェックするための監事及び監事会の機能を強化していくことが全体のガバナンス上必要不可欠であるかと思うのですが、それらがちゃんと行われるベースとしては内部統制も必要であると思います。ここでは個人的な見解ではありますが三位一体という表現をさせていただきました。要は3つそれぞれ必要だということで、内部統制だけやらなければならないということではありません。それぞれ繋がっている部分があり、改正生協法の主旨であるガバナンスの充実に向けてそれぞれをきちんと整備しなければいけないのではないかと思います。「内部統制が有効に機能していれば、日常の業務執行についての理事会、監事(会)の監督は程ほどでよい」。「程ほど」という表現は誤解を招きかねませんので「非常に詳細に実施をする必要がない」というように修正をさせていただきたいと思います。先ほど申し上げた権限委譲の範囲を広げられるということでご理解いただきたいと思います。あまり詳細なチェックをしなくてよい分、理事会では重要な政策課題の審議に集中出来る。監事監査の場合でもより日常業務の詳細な部分については、内部統制で自己点検なり自己評価でチェックされている。また内部監査部門が機能していれば、内部監査の結果を踏まえることで、監事監査はより大きな、理事会での意思決定に監査を集中出来るのではないかと思います。理事会の機能、監事(会)の機能、内部統制それぞれがお互いに強化されることによって、全体のガバナンスが向上するという構造なのではないかというのが本日の結論でございます。

まとめ

31、32ページにまとめということで少し書いております。内部統制は非常に分かり難くて、いい言葉ではありませんが、基本的には広い意味でのリスク管理ではないかと思います。なおかつ、内部統制を整備することは、生協全体のガバナンスの向上に役立つものである、ガバナンスの向上を助ける基盤になるものなんだということで、是非取組みいただきたい中身です。

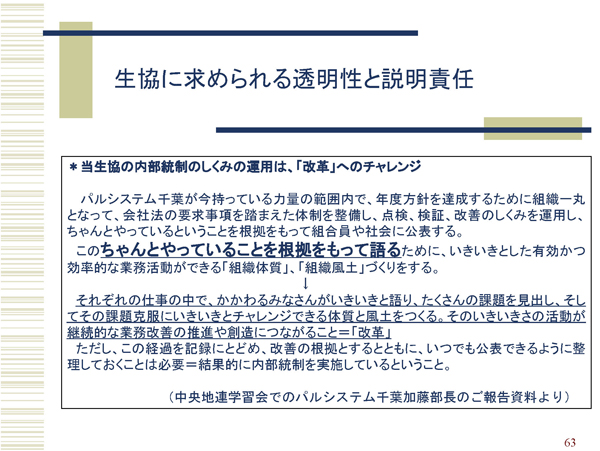

最後に、多賀井様より生協に求められる透明性ということでおっしゃっていただきましたが、内部統制の観点からもそうだと思います。ここでパルシステム千葉さんの資料を載せているのは、太字でアンダーラインを引いています「ちゃんとやっていることを根拠をもって語る」ということが内部統制について非常によく言い表しているのではないかと考えたからです。先ほど「替わりの表現はないです」と言いましたが、替わりの表現に近いものかと思います。リスク管理についても事業についても、どの生協でも一定、ちゃんとやっているのではないかと思うんですね。但し、ちゃんとやっているだけではダメで、ちゃんとやっていることをこうやっていますというふうに根拠を持って言わなければいけない、そういう時代になってきているのではないかと考えております。

組合員含むステークホルダーの信頼を得られる組織に向けて、内部統制含めたガバナンスの向上の取組みを皆様にも進めていただきたいですし、私ども日本生協連でも微力ながらお手伝いをさせていただきたいというふうに考えております。少し長くなってしましましたが、以上で私の報告を終わらせていただきたいと思います。どうも、有難うございました。(図8)

今年度は内部統制をテーマに、何故、内部統制に取り組むのか、その構築と運用が理事会機能や監事監査に果たす役割について学ぶことを目的に開催しました。

津村会長理事からの開会挨拶の後、大阪府府民文化部男女共同参画・NPO課の多賀井課長補佐より生協の定期検査での指摘事項の概要の紹介を交えてご挨拶をいただきました。

メインの講演は、日本生協連総合マネジメント室内部統制室の松本圭司さんを講師に、「内部統制と理事・監事の役割」についてお話し頂きました。

【開催概要】

[日 時] 2010年10月6日㈬ 10時~12時

[場 所] 大阪府社会福祉会館 4階401

[出 席] 20会員、講師、大阪府、府連 合計99名

| いずみ | 21名 | よどがわ | 20名 | エスコープ | 4名 |

| パルコープ | 20名 | 自然派 | 5名 | 泉南 | 1名 |

| かわち野 | 3名 | 北大阪 | 2名 | 北野田 | 1名 |

| けいはん | 2名 | ヘルス | 1名 | 大東四条畷 | 1名 |

| 阪大 | 3名 | 府立大 | 1名 | 経済大 | 1名 |

| 学校 | 1名 | 住友金属 | 2名 | 市民共済 | 1名 |

| 全労済 | 1名 | 大学事業連 | 2名 | ||

| 講師 | 1名 | 大阪府 | 1名 | 府連 | 4名 |

| 合 計 | 99名 |

[内 容]

(1)開会 司会 専務理事 安本 正男

挨拶 会長理事 津村 明子

(2)大阪府からの挨拶

男女共同参画・NPO課課長補佐 多賀井泰通氏

(3)基調講演

『内部統制と理事・監事の役割』

日本生協連総合マネジメント室内部統制室

松本 圭司氏

(4)質疑応答

『内部統制と理事・監事の役割』

[講師]

日本生協連総合マネジメント室内部統制室 松本 圭司 氏

ただ今ご紹介にあずかりました日本生協連総合マネジ

メント室内部統制室の松本と申します。よろしくお願いいたします。今、多賀井様から非常に厳しいお言葉をいただきまして、私の役割が非常に重要だなということを痛感しながら、ではどうお話しようかと思いつつここに立っている訳です。なかなか馴染みのない部署になりますので、本題に入る前に少し自己紹介をさせていただきたいと思います。元々私のやっている仕事は、内部統制を整備しましょうということで日本生協連から呼びかけをさせていただいた2009年1月以降始まりました。各会員生協で内部統制をどう整備していくかお手伝いをする、会員生協の支援という業務を1年半ほどしております。支援と言っても私どもは素人でございますので、コンサルタントでも何でもございません。先進生協でいろいろな取組みがされているものをこちらで勉強させていただきながら、それを生協全体としてどのように共有し、より良いレベルに上げていくのか、そういう情報共有の役割が私の仕事とお考えいただければと思います。何故こんな部署名なのかというのを恥ずかしながらご説明しますと、ちょうど今年からこういう体制になったのですが、総合マネジメント室ということで日本生協連の内部でマネジメントシステムを統括する部署を作るという話になりました。当然マネジメントシステムと内部統制のマネジメントと重なってきますので、将来的に一本化するということもありまして、一旦室の中に室があるという妙な、総合マネジメント室内部統制室という形になっております。日本生協連自体も内部統制に取組んでいる訳ですが、日本生協連の内局の内部統制を担当する人間と、私のように会員生協の支援を担当する者、全体を統括するマネジャー、部署全体としましては3名おります。そういう体制で普段の業務をさせていただいております。

それでは、お手元のレジュメに沿ってこの後1時間15分ほど話をさせていただきます。お手元のレジメをめくっていただいて、1ページ目「内部統制と理事・監事の役割」の下の「本日ご報告したいこと」ということで3つ載せております。

まず、生協で取組む内部統制とはそもそもどういうものなのか、なぜ取組む必要があるのか、どういうことをやらなければいけないのか、ということが1つ目。2つ目として、先ほど2009年1月に呼びかけをさせていただきましたというお話をしましたが、その後1年半は経過しているわけですが、その間全国の生協でどのような取組みをされているのか、進捗はどうかというところをご報告させていただきます。3つ目に「内部統制と理事・監事の役割」という非常に難しいお題を大阪府連さんからいただいておりますので、内部統制を整備することだけが目的では無くて、内部統制を整備するということは生協全体のガバナンスを強化していくに当たって非常に有効であり、大きな役割を果たすものであるというところをご報告差し上げたいと思っております。

1.生協で取組む内部統制

そもそも内部統制とは何かという話から入ります。「内部統制」というのは非常に印象の悪い言葉でして、ちょうどこの仕事をさせていただくようになってから「内部統制」を何かに言い変えられないのかとか、「内部統制」という言葉は何とかならないのかと、よく聞かれます。何とかならないのかと言われましても、こちらとしても非常に困りまして、「内部統制」は世の中一般にすでに定着している言葉なので、これを日本生協連として「生協ではこう使いましょう」ということはなかなか難しい。大体お答えする時は「各生協の内部で一番フィットする言葉に言い換えていただければ」といってお茶を濁したりしています。コープこうべさんにお邪魔した時にお話をうかがいましたが、畜産の不正事件の後で、当時の会長がこれから内部の改革を進めて行くに当たって「正しいことを上手にやりましょう」と言われたそうです。内部統制の中身は、コープこうべさんの「正しいことを上手にやりましょう」とほぼ似ているのかと思われます。正確に言うとどういうことなのかは、この後ご報告したいと思います。

内部統制とは何か?

2ページの下に経産省の定義を入れております。『「企業経営者の経営戦略や事業目的等を組織として機能させ達成していくための仕組」とする。また、企業がその業務を適正かつ効率的に遂行するために、社内に構築され運用されるプロセスともいえる。』ということですが、非常に正確ではありますが分かりにくいということで、では実体としては何なのか、それを解説した図が3ページの上の部分です。これも経産省が出している報告書の中から取って来ております。(図1)コーポレートガバナンス全体の中で内部統制ですとかリスク管理がどういう位置づけかという図になります。少し文字が小さくて見づらいのですが、真中に企業経営者という四角の囲みがあるかと思います。要は企業経営者が企業内部をコントロールしていくものが内部統制、リスク管理であり、それらを含めた企業経営者の経営活動を規律するものが全体としてコーポレートガバナンスである、と見ていただければいいと思います。それでは実際に内部統制・リスク管理の中身は何かといいますと、企業理念や行動規範をベースに職務権限が適切に設定され、相互牽制機能が効いているとか、業務ラインのコントロールがきちんと出来ているとか、それらが適正にやられていることを確認するための業務ライン外のレポートラインですとか、点検機能の整備もしましょうというのが、内部統制の中身になります。当然株式会社だけではなく、生協に置き換えたとしてもすでに一定存在するものであるというのは、皆様もご存じの通りです。

図1

内部統制とはリスク管理の仕組み

では内部統制とは何なのかということでは、簡単に言ってしまうと(私の個人的な見解の部分が大きいのですが)リスク管理の仕組みなのではないか、と思っております。もともと内部統制というのは組織内部(Internal)をどのように治める(Control)かということで、コントロールの仕組みである。何を目的にコントロールするかというと、組織目的を達成していくためのコントロールの仕組みです。いろいろな事件・事故が常に起こり得る訳ですが、そういった組織に降りかかる事件・事故の影響が最小限になるよう制御し、事業継続していくためのものが、内部統制です。特に内部統制と言うと管理のためのルールですとか、規程をがっちり作らなければという側面が非常に強調されがちです。要はそれらは何のためにあるのかということです。生協組織が存続していくためであり、リスク管理のためにそれらはあるのだ、と捉えていただくと、は分かり易いのではないかと思います。

内部統制の4つの目的

次をめくっていただき、内部統制の4つの目的ということで、一般的に内部統制を整備するにあたり、ここで載せている「業務の有効性及び効率性」「財務報告の信頼性」「事業活動に関わる法令等の遵守」「資産の保全」という4つの目的があるとされています。「目的」と表現されてしまっているのですが、実際は「内部統制を整備するにあたって得られる効果」とは考えて良いのでは思います。これを裏返して言いますと、これらがちゃんと担保されないと組織としてはやって行けません、ということなのかと思うのですね。そういうリスクがある。業務が有効かつ効率的にやられていないような組織とか、財務報告がいい加減な組織とか、法令等が遵守されない組織とか、資産が保全されない組織などは(そもそも当り前ですが)存在し得ないわけですから、そういった事態が起きるリスクを放置しないよう、内部をきちんと治めましょうというのが内部統制だとお考えいただくと、内部統制に対する印象は変わるのではないかと思います。

生協における内部統制研究会

事業会社では、会社法や金融商品取引法の中で内部統制の規定があり、一定の整備を義務づけられているわけですが、生協ではそういうわけではありません。ではどのように取組むかということで2008年に日本生協連において「生協における内部統制研究会」を設置し、どのように取組むかを検討しました。その時のポイントは「生協における不祥事等の発生防止と生協の組織価値を高めるために、生協として内部統制をどのように考えるのか、また進めていくにあたっての課題について整理すること」という主旨でした。この後、研究会のおさらいを少しさせていただきます。皆様ご存じの方も多いかと思いますが、お付き合いいただければと思います。

なぜ今、生協が内部統制に取組むか

5ページを見ていただいて、研究会の中では3つの視点から取組む必要があると結論づけています。「不祥事抑止の視点」「協同組合の定義・価値の視点」「改正生協法の視点」の3つの視点から取組む意義があると結論づけています。

Ⅰ 不祥事抑止の視点

会社法も金融商品取引法も、要は一定の枠をはめることにより不祥事を防止するということが基本的な目的かと思います。事業会社に対して生協にも不祥事が当然あったわけです。先ほども厳しいご指摘をいただいておりますが、不祥事については90年代からいろいろあったわけで、粉飾決算による経営破綻もありましたし、生協独特のものとしては、ここで2つ目に載せている生協の信頼の危機といわれる事態が発生しました。それに対して日本生協連では、健全な機関運営の確立をということで1999年に機関運営ガイドラインを出しまして、全国の生協に呼びかけたという経過がございます。次に6ページの上の部分ですが、ここでいくつか機関運営ガイドラインを引用しておりますが、簡単にいうと(99年の段階ですが)生協の規模は非常に大きくなり、社会的に生協に求められるものも大きくなっている、一方世の中を見ると、経営破綻や不祥事の中で企業のコーポレートガバナンスについて非常に注目が集まっています。そうした企業と同規模になった生協でも、適切なガバナンスを構築していくこととマネジメントをきちんと確立していくことが必要ではないか、という文脈です。これについては、ほぼ現在も同じようなことが言えるのではと考えています。

次に6ページの下を見ていただいて、その後2003年に法令遵守の視点も加えながらコンプライアンス経営を生協として確立して行きましょうと呼びかけを行いました。全国の生協では組織風土改革の取り組み、機関運営の見直し、内部のマネジメント強化の意味でISOマネジメントシステムの導入等が、この間進められて来ました。そうした取り組みがあったからこそ、これだけの組合員の規模と事業規模になっているのかと思います。ただし、これで十分かというとそういうことでは無く、様々な事件・事故が発生しています。皆様に大変ご迷惑をおかけした冷凍ギョーザの重大事故もあり、品質保証体系の再構築計画を(日本生協連では)進めてきましたが、これも内部のマネジメント強化の一環かと思います。そうした視点で内部統制にも取組んでいく必要があるのではないか、というのがまず1つ目の視点です。

Ⅱ 協同組合の定義・価値の視点

7ページを見ていただいて、この部分は協同組合の定義・価値の引用の部分はお読み取り下さい。要は協同組合は消費者のために活動する消費者自身の自治組織だということで、そうした組織の特性上、公正かつ透明性の高いマネジメントをきちんと行わなければならないという主旨です。今のは協同組合のお話ですが、生協においても同様だというのは7ページの下の部分に載せております。皆様もご存じのとおりロッチデールの話ですね。「ごまかしのない良品質、純正量目で供給する」「公正な販売」そういう取組みが消費者、組合員の支持を受けたということで、元々公正な運営を行うのが生協の主旨ですので、内部統制の取組みについても、きちんと正面から取組んで、公正かつ透明性の高いマネジメントを実現していきましょう、というのが2つ目の視点です。

Ⅲ 改正生協法の視点

理事の善管注意義務

3つ目が、改正生協法です。改正生協法では(もう私が繰り返すまでもないのですが)今の事業規模・組合規模に見合ったガバナンス関連の規定整備がなされています。重大事項の決定は総会や総代会ではなくて実質的に理事会で行っているので、理事会を法定化する。そこで理事会を構成する理事の権限、責任を明確にしましょうということ。また理事の牽制機能としての監事の権限、責任も明確にするということです。ここが内部統制との関係でいうと非常に大きなポイントですので、条文を載せています。役員の善管注意義務・忠実義務、そしてそれらの義務に違反した場合の責任がここに明記されたというところです。特に善管注意義務との関係ではどうか、というのが8ページの下の中身です。要は善管注意義務、善良な管理者の注意をもって委任事務=生協の運営を行う義務があるわけですから、それに違反した場合は賠償責任を負う可能性もあるという規定で、皆様もよくご存じだと思います。

では内部統制との関係は何なのか、というのが9ページの部分で、過去の企業不祥事の損害賠償訴訟ですと、この善管注意義務、忠実義務の中に、内部統制を構築することが含まれているという判例があります。ですので、生協法では直接の規定はありません。しかし、(理事・監事の)善管注意義務が生協法の中で規定されているわけですから、その中身として内部統制の整備を進めていく必要が実質的にはあると考えられる、というのが3つ目の視点です。最終的に9ページの下のように「生協法では内部統制の構築を、理事の善管注意義務の中で実質的に義務づけられており、また社会的信頼確立のためにも、協同組合の特質から言っても率先して内部統制構築に取り組む意義がある。」ということで結論付けています。

内部統制は組織目的達成の手段

次に10ページですが、内部統制のために内部統制に取組むということでは全くございません。先ほども申し上げましたように組織目的達成の手段なんだと思います。当然全く新しいものを作るわけではありませんし、すでに生協も含めてどんな組織でもあるものです。それが現状どこまで機能していますか、十分ですかという視点で、現状分析していただき、不足部分をどう補っていくか、という取組みになると思われます。生協の組織目的は、通常組合員の満足度の向上かと思いますので、それに向けてどのような取組みをしていくのか、になるかと思います。

日本生協連からの呼びかけとでは、10ページの下のように、ステップを切って呼びかけをさせていただいております。その中身を少しご説明します。先ほど事業規模・組合員規模で、事業会社と同等規模になっている面もあることをお話しましたが、そうした生協として、事業会社で内部統制の整備をどこまで、どのような中身で進めているのかを踏まえておく必要があるという認識です。第1ステップで「会社法に対応した内部統制システム」と書かれておりますが、会社法の規定ですとか、事業会社で進めている中身をモデルとして参考にしながら取組みましょうという主旨です。まず全国の生協で会社法をモデルとした内部統制システムの構築に取組みましょう、さらに規模の大きい生協では金融商品取引法をモデルとした取組みも進めて行きましょう、という提起もさせていただいております。これらの進捗については後ほどご報告させていただきたいと思っております。(図2)

図2

会社法をモデルとした内部統制それでは第1ステップについて、11ページを見ていただいて、会社法をモデルとした内部統制の中身に入ります。会社法の規定では「取締役会において取締役の職務の執行が法令及び定款に適合することを確保するための体制の整備」となっており、要は組織の業務の適正をどう確保していくのかという中身です。それらをまとめると①コンプライアンス体制、②情報管理体制、③リスク管理体制、④職務の効率性の確保、⑤グループ管理体制、⑥監査環境の整備の6つになります。今申し上げました①~⑤の部分がきちんと機能しているかチェックする監事監査がきちんと機能するためには、その環境づくりも重要ですということで、これら6つを整備していきましょうというのが会社法での元々の主旨です。生協もそれをモデルとして進めていきましょうというのが、呼びかけの中身です。

この6つの体制と会社法の規定との付き合わせは、11ページの下に載せております。これは参考資料としてお出ししておりますので、後ほどお読みいただければと思います。(図3)

図3

ポイント

ただモデルとして取り込む際にポイントが2つありまして、1つ目は「内部統制の整備について、取締役会全体としてこれに主体的に関与し、責任を負うことが求められている」というポイントです。要は特定の取締役に整備を委ねることは出来ません、ということで、取締役会全体として対応しましょうということです。これを生協における役員の善管注意義務の視点で見直しますと、「理事会として主体的に関与して責任を負っていただく」ということになると思います。ここで第1ステップガイダンスの文章を引用しておりますが、生協で置き換えた場合、実際に代表理事・常勤理事の皆さんが内部統制の具体的な整備は行われるかと思いますが、それらがどのように進められているかチェックの意味も含めて非常勤理事さんには内部統制の整備義務がある、ということになると思われます。

ポイントの2つ目ということで「身の丈に合わせて整備」と載せております。後ほど会社法の条文をご一読いただければと思いますが、実は具体的な中身は全く法令には書いてありません。(中身は)各組織に任されているということになりますので、裏返して言うと、各組織の実情に応じて内部統制の整備を進めていけばいいと、理事会として経営判断の原則に基づいき、進めて行けばよい、とここは読めるかと思います。そういう主旨で日本生協連からも(「身の丈にあわせた整備」を)呼びかけをさせていただいております。但し、何をしてもいいですよということでは逆に進めづらいものです。会員生協の皆様から「ではどのように取組むんですか?」と質問をいただいた関係で、第1ステップの会社法対応を進めるにあたって、このように進めたら良いのではないかというガイダンスを出しております。中身は12ページの下に載せている、このようなステップを踏んでいけば取組みが進められるのではというあくまで参考例として日本生協連から出させていただいております。(図4)

図4

検討プロセス① 推進体制の確立

13ページから各検討プロセスについて説明させていただきます。先ほど現状分析が重要ですという話をさせていただきましたが、まず現状分析のために体制を固めていただくのが重要かとしております。「トップによるキックオフ宣言」をベースに推進組織を設置しましょう、役職員の共通認識づくりをしましょうという中身です。ここの主旨は、先ほど申し上げましたように内部統制については理事会が責任を持っているわけですし、代表理事・常勤理事の皆様が取組みを進められるわけですが、全体としてどのように進めるか、方向性をまず作った方がやり易いのではないかということで、このような仕立てにしています。必須ではございませんが、トップとしてどのように取組むかをまず明確にしていただいたほうが、その後進めやすいし、その後のいろいろな取組みにブレがなくなるであろうということで出しております。まず「トップによるキックオフ宣言」をしていただいて、それを周知いただく。実際に現状分析等は手がかかりますので、それらについて、誰が何をやるかというところを一定決めていただくのが「推進組織の設置」です。推進組織を設置して全体で取組む時に役職員の皆さんにどのように進めるかを周知いただくために「役職員の共通意識づくり」が重要です、ということでここに載せております。13ページの下(の推進体制(役割分担))ですが、ここはお読み取りください。今、推進組織の設置と申し上げましたが、基本的には組織全体に関わる話ですので、事務局だけが動くものではなく、組織全体で取組んでいくものです。そこを解説する意味で図は載せております。(図5)

図5

検討プロセス② 予備調査(現状の把握)

次に14ページです。誰が責任を持って、現状分析とその後の作業を進めていくかが決まりましたら、まず現状の把握をする予備調査が必要です、ということです。内容は「ガバナンスとマネジメントの運用実態の点検」、あとは組織内でいろんなルールがありますが、それらがどうなっていますかということ、3つ目として、どのようなリスクが自生協にはあるのか洗い出していただくところからスタートしましょう、としております。14ページの下にも載せておりますが、予備調査が取組みのスタートです。先ほど会社法の6つの体制についてお話ししましたが、ここで求められるものは何なのかというと、要は実効性のある体制が作られているかどうか、何でも規定・ルールの定義をすればいいですよということではなくて、必要な範囲で規定・ルールが作られていて、それらが周知されている。そして運用が実際になされているということです。ルールが作られている場合、何らかの目的があるはずですので、その目的との関係で十分な効果が発揮されていることと、そういう視点で現状分析をしていただきたいということになります。チェックリストはここでは載せておりませんが、「日本生協連情報プラザ」で公開しておりますので、是非ご活用いただきたいと思います。

検討プロセス③ 対応方針の策定

15ページを見ていただいて、予備調査を実施するといろいろな課題が出てきます。それらの課題について最初から全部やるということにはなりません。優先順位をつけて取組むことになるかと思います。その際、自生協にとってどのようなリスクがあるかが分かっている必要があります。大きなリスクに繋がる問題点は、先に潰さなければいけませんので、そうした視点で問題点を分析いただき課題の優先順位を決定する。最終的にそれが内部統制の基本方針と実行計画になると思います。

15ページに内部統制基本方針の意味ということで載せているのは、時々「基本方針の中身をどのように書いたらいいでしょうか」という質問を受けたためです。そもそも基本方針というのは何のために作るのか、ということを記載しております。先ほど理事の善管注意義務のお話をしましたが、生協の運営を理事の皆様は委任されています。委任された中身について、ちゃんとやっているということを組合員含むステークホルダーに表現する、そういう意味が内部統制基本方針にはあると思うのです。基本方針の中身には、適正に運営を行っていきます、ということを書くわけですが、絵に書いた餅ではなくて、実行可能なこと、きちんとやることを記載しなければなりません。この基本方針の中身については非常に重たいものとお考えいただきたいと思います。基本方針は事業報告書へ概要を記載しますし、監事監査の対象にもなります。

次に16ページを見ていただいて、実行計画との連動が重要と記載しております。先ほど基本方針の話をしました。基本方針は基本方針で重要ですが、内部統制の整備を進めるにあたり実行計画がきちんと出来ていなければいけない。別に決められているわけではないのですが、基本方針は大雑把にいうと「取組み目的+目標」という形で作られていることが多いです。したがって目標を確実に達成するための計画がなければいけない。それが実行計画です。誰がいつまでに何をするのかという計画が重要になりますので、当然基本方針だけではなくて、実行計画とセットにならないと意味がないと思います。そして理事会では内部統制基本方針と実行計画を決議いただくということで、今後整備を進める中身が確認されれば、実際の構築、運用に進みます。取組みは1年で終わりということでは無く、PDCAサイクルを回しながら、毎年毎年進めて行くというのが重要なのではと思います。

2.全国生協の取組み状況

今までのところが第1部で、生協としてなぜ内部統制に取組まなければいけないのか、どういう視点で取組むか、取組みの内容についての呼びかけをご報告しました。次に2つ目として、全国の生協でどのような取組みが進んでいるかをご報告したいと思います。

17ページの下に概要を記載しておりますが、先ほど申し上げた第1ステップのプランニングをする部分、基本方針と実行計画を作るところまでは、日本生協連が把握している範囲内ではありますが、主要の地域生協の3分の2ぐらいは、2009年度(理事会)決議をされて2010年度整備を進められています。地域生協の他、職域生協、学校生協等は基本的に2010年度の取組みということになります。後ろの付属資料33ページに取組み状況の概要を付けております。33ページは地域生協の状況で、ほぼ3分の2が2009年度で決議を挙げて、その後整備を進められているところです。34ページを見ていただいて、地域生協以外で、どのような取組みがされているかを簡単にご報告します。まず職域生協は、2009年度委員会を設置し取組み検討を実施した上で、一旦全生協で予備調査の実施の呼びかけをしております。2010年度に本格的に内部統制の基本方針と実行計画を作りましょうと呼びかけをされております。今私の方で情報をいただいている限りでは青森県庁生協さん、富士フィルム生協さん、三井造船生協さんで、プランが出来てその後の整備に取組まれています。今年の12月には職域生協の中で交流会を持ちたいという話になっています。

学校生協も同様に進んでおりまして、岩手県学校生協さん、栃木県学校生協さんは、一旦基本方針と実行計画の決議を挙げられています。これらの取組み状況を含めて学校生協の中で情報交流しながら進めていかれるとうかがっております。

医療生協は、まだまだ今年の秋から進めるというところです。大学生協は小規模のところも多いということで、大学生協版のガイダンスを全国大学生協連で作成されて、取組みを進められているとうかがっています。本格的に整備を進めるのは2011年度とうかがっています。

そういうことで地域生協では先行して整備が進んでおりますが、その他の生協のところは今年度Planを作っている状況で。本格的にdo-Check-Actに進まれるのは2011年度というのが全国状況である、とざっくり捉えていただければと思います。

地域生活の基本スタンス

18ページを見ていただいて、今申し上げた進捗は単にPlanがどのくらい出来ていますかという話ですが、具体的な中身に移らせていただきます。地域生協でどのように内部統制整備を進めていくか昨年調査した中身を少しご紹介させていただきます。18ページに地域生協の基本スタンスを記載しておりますが、「トップのキックオフ宣言」に相当する中身です。どういう形で内部統制に取組んでいますかというところを全国の生協の専務理事の皆様に調査しましたところ、この4つの方向性「社会的責任を果たす」「あるべき姿、ありたい姿の実現」「組織風土改革」「身の丈にあった取組み」がありました。取組みスタンスの中身は、18ページから19ページにかけて各方向性ごとに、コメントを含めて載せております。ここの記載は、専務理事にアンケートでお答えいただいたものを日本生協連で要約させていただいた中身ですので、ご承知おきください。「事例その1 社会的責任を果たす」というところが、ガバナンス強化に向けて内部統制に取組むのには非常に重要ですというスタンス、「事例その2 あるべき姿、ありたい姿の実現」は生協の組織目的を達成するために内部統制も上手く活用して行こうというスタンスです。「事例その3 組織風土改革」という部分では、きちんと組織風土として根付かせなければなかなか上手くいかないという認識です。単なるマネジメント改革というよりも、組織風土の改革のスタンスで取組みをしましょうということです。20ページを見ていただいて、「事例その4 身の丈にあった取組み」では、何でもかんでもやればいいというものではなくて、必要に応じて取組む、各生協の状況に応じて取組む、ということです。当然いくらでもお金をかけていい、ということではありません。トップとして、経営判断の原則に基づき、こういうリスクがあるから、ここに対してはこういうケアをする、という適正な判断をいただいて、進めて行くというスタンスかと思います。

「克服したい弱点・課題(トップの視点)」

今申し上げたのはスタンスの部分でしたが、ではこういうスタンスで具体的に何に取組むのかということでお答えいただいたのが20ページから21ページの「克服したい弱点・課題(トップの視点)」の部分で6つありました。①リスク管理の強化、②コンプライアアンスの強化、③業務の有効性・効率性の強化、④規則類・手順書類の整備(業務の可視化)、⑤マネジメント改革、⑥事業連合の課題。これらの課題について整備する上でも内部統制の視点で取組んで行こうというお考えでした。これらは2009年の9月段階(の調査)ですが、私ども日本生協連のインターネットの会員生協向けホームページ「日本生協連情報プラザ」でいろいろな事例をご紹介しておりますし、各地連単位の交流会でも情報交流をしております。(図6)

図7

地域生協での全国的な重点課題

そういった中で各生協はどんな課題を設定しているのか見てみますと、課題として多いものは2つあり、1つはリスク管理をどう進めるか、もう1つは規程・ルール等の整備をどう進めるかということです。

まず1つ目のリスク管理の仕組みですが、ここは生協としてリスクをきちんと特定して取組んでいたところは少なかったこともあり、まず生協にとって重大なリスクは何か洗い出し、次にそれらをきちんと管理して行くというPDCAの流れをきちんと確立する、ところが全国的には大きな課題になって来ています。但し、21ページ下の部分で◆の2つ目に記載していますように、マネジメントシステムの取組みをされている場合は、限定されたテーマではリスクを特定されているケース(例えば環境テーマでのリスクはある)があります。但し、マネジメントシステムの中だけでやられていたり、組織全体ではどんなリスクがあるのか把握されていなかったりする場合もあります。すでに進めているリスク管理をどのように統合するかという視点で取組まれている生協もあります。もう1つ、リスク管理の一部に含まれますが、実際に(事故が)起きてしまった時どう対応するかという危機管理の体制があります。危機管理体制については、冷凍ギョーザの事故以来、生協陣営ではかなり整備が進んだわけですが、引き続き課題設定が全国的にはされており、それも内部統制の1つです。

次に22ページを見ていただいて、もう1つ規程・ルール等の整備があります。全国の生協では、規程、マニュアルはたくさんありますが、今運用されていないもの多数ありますという話をよく聞きます。また規程・ルールについては各々関係する項目があるのですが、A規程のここの所とB規程のここの所がバッティングしています、整合がとれていませんということがよくあると、うかがっております。今回内部統制の予備調査を実施する中でそうした現状に対して問題意識を持たれている生協が非常に多くありました。それらについて何をどうするか、どう整備していくのかを決めることがまず一つ。さらに、今の状態がなぜ起こったかというと、要は規程・ルールのメンテナンスが出来ていなかったわけですので、メンテナンスをして行くためにどうすれば、というのが2つ目になります。そのためにはメンテナンスのルールをきちんと決めて、継続的にメンテナンスが進められるようにしなければいけないということで、規程の管理ルールをきちんと決めましょう、というところも全国的に問題意識を持って進められている部分です。

PDCAサイクルで向上を図るために

今メンテナンスの部分のお話をしましたが、これらのPDCAが回るようにするためには、内部統制のPDCAが、その他のPDCAサイクル、目標管理等の事業計画を回していくサイクルと当然整合していかないとなかなか上手く回りません。22ページの下の部分、内部統制だけで見た場合、こんな1年間のサイクルが想定されます。基本方針と実行計画を作って、それを実施し、結果どうだったかレビューを行う。計画を修正しつつ進めていって最終的に年度末にレビューする。レビューの結果、基本方針や実行計画は見直しを行い、次年度に繋がっていきます。これらを、その他のマネジメントサイクルとどのように整合させていくかが、もう一つの大きな課題であると全国的に捉えられています。その際、ポイントになるところを整理したのが23ページの上の部分です。PDCAサイクルできちんと計画を回すために必要な中身として、①役職員の共通認識づくり、②実行計画の全体進捗管理、③モニタリング(点検活動)。この3つが無いとマネジメントサイクルとしてはなかなか回りません。ここを内部統制も含めてどのように作っていくかが課題となります。その中身として、どのようなことがやられているのかと言いますと「役職員の共通認識づくり」では、学習会を実施したり、パンフレットや事業所ニュースを作成したりして浸透を図っていくという取組みがされています。

24ページは、実行計画の進捗管理をどうしていくのかという部分です。実行計画の進捗について、どこにどのような形で報告するか、報告内容、報告頻度を決めておく必要があります。その際は、出来るだけ現場に負荷をかけないような形で作っていくことが重要です。例えば報告様式は特別に作らず、内部統制プロジェクトの議事録をそのまま役員会へ報告するという工夫をされている生協もあります。進捗点検をきちんと実施しつつ、より効率的なやり方はないかということが実践上の課題として挙がっています。

3つ目のモニタリングです。実行計画そのものがどういうふうにやられているのか、それは効果があるのか確かめる活動がモニタリングで、内部統制の中では重要な要素と言われています。モニタリング自体がどういうものかは、35ページに、生協のガバナンス全体を見た概念図を載せています。その中でモニタリングは網掛けで示している部分です。モニタリングは大きく4つあります。まず理事会が代表理事等を監督するもの。次に監事会が、理事会で内部統制についてきちんと確認されているかチェックするのもモニタリングの1つです。通常の業務の中で(代表理事の下の部分ですが)各部門において業務執行する中で相互に自己評価をしたり自己点検をしたり、職員のアンケート評価を実施される場合もありますが、それらも含めてモニタリングの1つということになるかと思います。最後に内部監査部門が実際の活動状況を点検する、内部監査もモニタリングの1つということで、以上の4つがモニタリング活動に相当します。これら(特に日常的モニタリングと内部監査)を進めていく上では実践的なノウハウが必要ですし、現状各生協で悩まれている部分です。日本生協連がその答えを持っているわけではございませんので、今後実践的な交流を強めていきたいと思っております。(図7)

24ページまでのところですが、非常に駆け足でしたが、全国の生協としての取組みについて、進捗や重点課題とあわせて、それらを計画的に進めるために必要なこと(「役職員に対して何故こんなことをやるのか理解いただく」ことや、進捗管理、点検活動)についてご報告しました。

3. 生協のガバナンスと内部統制

今までは内部統制だけの話でしたが、最初に申し上げましたように、ではそういった内部統制の取組みがガバナンスの中でどのように位置づくのかということ、そして理事・監事の皆様が果たされる役割とあわせて、理事・監事の皆様の仕事の上で内部統制が整備されていることが重要であるということ、を最後にご報告させていただきたいと思います。

内部統制と理事・監事の関係

25ページの下のところを見ていただいて、「内部統制と理事・監事の関係」について言葉でいろいろ書いておりますが、図としては先ほどの35ページを見ながら聞いていただく方が分かりよいかと思います。

図7

理事会は代表理事の職務執行を監督する。監事は代表理事等の職務執行と合わせて、理事会での意思決定および代表理事等の監督状況を監査するということです。株主代表訴訟の判例ですと、内部統制は理事の善管注意義務に含まれますので、理事会は代表理事等を監督するわけですが、代表理事等が内部統制の整備を適正に行っているかどうかを監督する義務があるということになります。監事は、理事会が代表理事等を監督しているかどうか、代表理事等が内部統制の整備を進めているかを監督する義務があるということです。監督するという意味は先ほど申し上げたモニタリング(点検活動)の一部と捉えることが出来るというような構造になっております。

事例① D銀行NY支店の巨額損失事件

先ほど判例のお話をしましたので少し判例をご紹介します。26ページを見ていただいて、1つ目はD銀行NY支店の巨額損失事件ということで、非常に有名なので今更繰り返すまでもありませんが、元々会社法で内部統制関連の規定が入るきっかけとなった事件です。善管注意義務に内部統制の構築が入るんだということを判例として最初に明確にした、判決ということで有名です。NY支店のトレーダーが不正売買をし、それを防止するリスク管理体制が出来ていなかったということで株主代表訴訟が起きました。その判決文の中で、代表取締役・担当取締役がそういった内部統制を構築する義務がある。その他の取締役・監査役は、どのように構築しているか監視する義務があると結論づけました。但し、構築義務及び監視義務に違反したとまでの判決は出ておりません。賠償責任を負ったのは担当取締役のみでしたが、善管注意義務に内部統制の構築が入りますということを示したことで、この事例は重要です。

実例② O組談合株主代表訴訟

次に2つ目ですが、これはO組の談合事件です。H市の第2清掃工場入札の談合事件があり、公判中の被告に対してO組が弁護士を紹介したり、運転手付きの車を提供したりしていた、という報道がされた件です。談合を防止する対策を取っているはずなのに、談合体質が継続しているとして、株主代表が損害賠償請求訴訟を起こしました。一旦監査役に対して申告したのですが、取り合わなかったので株主代表の方から株主代表訴訟を起こしたわけです。結果として取締役15名を相手に12億8千万円をO組に返還を求める訴訟を起こしたのですが、最終的には和解金2億円をO組に過去の取締役が払うことで決着しています。誰にどこまで責任があったかは明確ではありませんが、取締役側で内部統制のシステムの整備が出来ていなかったことを一定認めた中身です。

事例③ N新聞社株主代表訴訟

あともう1つ判例として、N新聞社株主代表訴訟ということで、これは比較的新しい中身です。要はインサイダー取引です。株式分割の際、新聞に社告を出すのですが、N新聞の社員がそれを何日か前に見て株取引をし利益を得たという事件です。当然その社員は逮捕されたわけですが、そういうことが出来てしまうのは内部統制が不備だったからではないのか、ということで株主代表訴訟が起きた事件です。この訴訟は去年棄却され、取締役等には責任はなかったという判決になっています。棄却の理由としては、広告申し込みは社外秘扱いとしていたことが1つ。2つ目は、インサイダー取引は違反ですよと規制をする規定が社内にはありました。3つ目は法令順守することは重要なんですという職員向けの研修もしていました。ということで、N新聞社の中ではこういったインサイダー取引を防止するための内部統制の仕組みは作っていたということが認められました。仕組みは万能ではありませんので、それを破ってこういうことをする人間はいますねということなんですね。逆に一定の仕組みを作っていれば、こういった訴訟になった場合でも、取締役・監査役は守られるという事例でもあります。但しここで書いてある3つだけやっていれば十分かと言いますとそういうわけではなく、ケースバイケース、社会的な状況等によるのではと思います。

改正生協法と生協のガバナンス

次に27ページの下の部分からですが、内部統制の法的義務という面を少し強調させていただきましたが、それだけでは片手落ちかと考えております。2008年の改正生協法の主旨は、基本的に生協全体のガバナンスをきちんとしましょう、そのベースとなるマネジメントをきちんとやっていきましょうという主旨です。それを果たして行くうえで内部統制を整備することは必要であることをご報告したいと考えております。27ページの下は「見直し検討会」の報告書の中身ですのでお読み取り下さい。

28ページを見てください。生協法の改正の主旨である生協のガバナンスの強化を進める上で、さまざまなルールが作られましたが、それらのルールを運用するにあたり、実践的に機能させる取組みが必要になります。では理事・監事の義務と責任を果たす上で、どのような取組みが必要になるかということで、2008年に「ガバナンス実態調査報告書」を日本生協連でまとめておりますので、その中からご報告したいと思います。その中でガバナンス強化を進める上で全国的にどんな取組みがされているのか、どういうことが必要なのかを調査していますが、その中で「理事会の機能強化」と「監事監査の充実」の2つが必要だと結論付けています。

理事会の機能強化の取組み

まず理事会の機能強化の取組みの中身ですが、理事会体制と理事会運営のあり方をさらに強化していきましょうということです。28ページの下の左側のところが課題で右側が左側の課題をクリアするために必要な取組みです。まず理事会で適切かつ迅速に意思決定を行う必要があるということで、その為には「理事定数の削減」をし、議論がきちんと出来る会議体にしなければいけないという課題。さらに「理事構成の見直し」をしてバランスのとれた理事構成にするという課題。下の2つは理事会運営のあり方の見直しということで、決裁事項についてどこまで理事会で決裁するのかという課題と、運営の工夫の課題があります。それぞれ課題をクリアするために必要なものがあるわけですが、ここでは内部統制の確立と繋がっているものということで、理事会決済事項の見直しをして重要な事項に審議を集中するという部分を取り上げさせていただきます。

29ページの上の部分です。理事会決裁事項が広すぎる場合に、これを見直して重要事項の審議に集中できるようにする。理事会当日に十分論議が行えるよう、代表理事等への権限委譲が求められます。当然権限委譲を行うためには、代表理事及び常勤理事、また常勤理事の指揮の下、日常業務がきちんと行われていなければなりません。権限委譲を進める上では、内部統制の観点でもきちんと整備がされていることが必要です。

29ページ下のところを見ていただいて、同じく監事監査での充実の取組みではどうかというと、監事体制と監査業務のあり方の見直しのための課題としては、監事体制の充実や監査業務のあり方を見直したり、それらを実効的に行える環境の整備も必要です、と認識されています。それらも内部統制の確立との関係が非常に深い部分です。

30ページを見ていただいて、もともと先ほど会社法対応の内部統制のところで見ていただきましたように、監事監査が実効的に行われる体制、監査環境の整備ということで、会社法の内部統制の要素の一つとしてもうすでに入っています。その中身は監事が監事スタッフの配置を要請した場合はすぐに対応しましょうとか、監事スタッフの監事の指揮命令権の確保、監事への報告ルートがきちんと確保されているとか、そういった環境整備が内部統制の整備を進めていく中に要素として入っています。それが監事による理事会のチェック機能を強化する上では、(当り前ですが)重要となります。但し、監事監査の部分は監事の体制が全国的にも、生協の規模によって非常にバラツキが大きい実態があります。今後どのように整備を進めていくのか非常に大きな課題となっており、日本生協連の別部署からの提起ではありますが、監事監査のあり方について全国的に論議をいただきたいと呼びかけをさせていただいているところです。論議いただく中で、監事監査の強化の方向性を一定固め、それに沿って今後の整備を進めていくことを想定しています。

30ページの下を見ていただいて、長々と話して来ましたが本日一番ご報告したかったのはここです。要はガバナンス強化ということで、基本的には理事会の機能、それをチェックするための監事及び監事会の機能を強化していくことが全体のガバナンス上必要不可欠であるかと思うのですが、それらがちゃんと行われるベースとしては内部統制も必要であると思います。ここでは個人的な見解ではありますが三位一体という表現をさせていただきました。要は3つそれぞれ必要だということで、内部統制だけやらなければならないということではありません。それぞれ繋がっている部分があり、改正生協法の主旨であるガバナンスの充実に向けてそれぞれをきちんと整備しなければいけないのではないかと思います。「内部統制が有効に機能していれば、日常の業務執行についての理事会、監事(会)の監督は程ほどでよい」。「程ほど」という表現は誤解を招きかねませんので「非常に詳細に実施をする必要がない」というように修正をさせていただきたいと思います。先ほど申し上げた権限委譲の範囲を広げられるということでご理解いただきたいと思います。あまり詳細なチェックをしなくてよい分、理事会では重要な政策課題の審議に集中出来る。監事監査の場合でもより日常業務の詳細な部分については、内部統制で自己点検なり自己評価でチェックされている。また内部監査部門が機能していれば、内部監査の結果を踏まえることで、監事監査はより大きな、理事会での意思決定に監査を集中出来るのではないかと思います。理事会の機能、監事(会)の機能、内部統制それぞれがお互いに強化されることによって、全体のガバナンスが向上するという構造なのではないかというのが本日の結論でございます。

まとめ

31、32ページにまとめということで少し書いております。内部統制は非常に分かり難くて、いい言葉ではありませんが、基本的には広い意味でのリスク管理ではないかと思います。なおかつ、内部統制を整備することは、生協全体のガバナンスの向上に役立つものである、ガバナンスの向上を助ける基盤になるものなんだということで、是非取組みいただきたい中身です。

最後に、多賀井様より生協に求められる透明性ということでおっしゃっていただきましたが、内部統制の観点からもそうだと思います。ここでパルシステム千葉さんの資料を載せているのは、太字でアンダーラインを引いています「ちゃんとやっていることを根拠をもって語る」ということが内部統制について非常によく言い表しているのではないかと考えたからです。先ほど「替わりの表現はないです」と言いましたが、替わりの表現に近いものかと思います。リスク管理についても事業についても、どの生協でも一定、ちゃんとやっているのではないかと思うんですね。但し、ちゃんとやっているだけではダメで、ちゃんとやっていることをこうやっていますというふうに根拠を持って言わなければいけない、そういう時代になってきているのではないかと考えております。

組合員含むステークホルダーの信頼を得られる組織に向けて、内部統制含めたガバナンスの向上の取組みを皆様にも進めていただきたいですし、私ども日本生協連でも微力ながらお手伝いをさせていただきたいというふうに考えております。少し長くなってしましましたが、以上で私の報告を終わらせていただきたいと思います。どうも、有難うございました。(図8)

図8

10月6日㈬大阪府社会福祉会館にて、2010年度の「理事・監事研修会」を開催しました。20会員生協等から99名が参加しました。

今年度は内部統制をテーマに、何故、内部統制に取り組むのか、その構築と運用が理事会機能や監事監査に果たす役割について学ぶことを目的に開催しました。

津村会長理事からの開会挨拶の後、大阪府府民文化部男女共同参画・NPO課の多賀井課長補佐より生協の定期検査での指摘事項の概要の紹介を交えてご挨拶をいただきました。

メインの講演は、日本生協連総合マネジメント室内部統制室の松本圭司さんを講師に、「内部統制と理事・監事の役割」についてお話し頂きました。

【開催概要】

[日 時] 2010年10月6日㈬ 10時~12時

[場 所] 大阪府社会福祉会館 4階401

[出 席] 20会員、講師、大阪府、府連 合計99名

[内 容]

(1)開会 司会 専務理事 安本 正男

挨拶 会長理事 津村 明子

(2)大阪府からの挨拶

男女共同参画・NPO課課長補佐 多賀井泰通氏

(3)基調講演

『内部統制と理事・監事の役割』

日本生協連総合マネジメント室内部統制室

松本 圭司氏

(4)質疑応答

ただ今ご紹介にあずかりました日本生協連総合マネジ

メント室内部統制室の松本と申します。よろしくお願いいたします。今、多賀井様から非常に厳しいお言葉をいただきまして、私の役割が非常に重要だなということを痛感しながら、ではどうお話しようかと思いつつここに立っている訳です。なかなか馴染みのない部署になりますので、本題に入る前に少し自己紹介をさせていただきたいと思います。元々私のやっている仕事は、内部統制を整備しましょうということで日本生協連から呼びかけをさせていただいた2009年1月以降始まりました。各会員生協で内部統制をどう整備していくかお手伝いをする、会員生協の支援という業務を1年半ほどしております。支援と言っても私どもは素人でございますので、コンサルタントでも何でもございません。先進生協でいろいろな取組みがされているものをこちらで勉強させていただきながら、それを生協全体としてどのように共有し、より良いレベルに上げていくのか、そういう情報共有の役割が私の仕事とお考えいただければと思います。何故こんな部署名なのかというのを恥ずかしながらご説明しますと、ちょうど今年からこういう体制になったのですが、総合マネジメント室ということで日本生協連の内部でマネジメントシステムを統括する部署を作るという話になりました。当然マネジメントシステムと内部統制のマネジメントと重なってきますので、将来的に一本化するということもありまして、一旦室の中に室があるという妙な、総合マネジメント室内部統制室という形になっております。日本生協連自体も内部統制に取組んでいる訳ですが、日本生協連の内局の内部統制を担当する人間と、私のように会員生協の支援を担当する者、全体を統括するマネジャー、部署全体としましては3名おります。そういう体制で普段の業務をさせていただいております。

それでは、お手元のレジュメに沿ってこの後1時間15分ほど話をさせていただきます。お手元のレジメをめくっていただいて、1ページ目「内部統制と理事・監事の役割」の下の「本日ご報告したいこと」ということで3つ載せております。

まず、生協で取組む内部統制とはそもそもどういうものなのか、なぜ取組む必要があるのか、どういうことをやらなければいけないのか、ということが1つ目。2つ目として、先ほど2009年1月に呼びかけをさせていただきましたというお話をしましたが、その後1年半は経過しているわけですが、その間全国の生協でどのような取組みをされているのか、進捗はどうかというところをご報告させていただきます。3つ目に「内部統制と理事・監事の役割」という非常に難しいお題を大阪府連さんからいただいておりますので、内部統制を整備することだけが目的では無くて、内部統制を整備するということは生協全体のガバナンスを強化していくに当たって非常に有効であり、大きな役割を果たすものであるというところをご報告差し上げたいと思っております。

1.生協で取組む内部統制

そもそも内部統制とは何かという話から入ります。「内部統制」というのは非常に印象の悪い言葉でして、ちょうどこの仕事をさせていただくようになってから「内部統制」を何かに言い変えられないのかとか、「内部統制」という言葉は何とかならないのかと、よく聞かれます。何とかならないのかと言われましても、こちらとしても非常に困りまして、「内部統制」は世の中一般にすでに定着している言葉なので、これを日本生協連として「生協ではこう使いましょう」ということはなかなか難しい。大体お答えする時は「各生協の内部で一番フィットする言葉に言い換えていただければ」といってお茶を濁したりしています。コープこうべさんにお邪魔した時にお話をうかがいましたが、畜産の不正事件の後で、当時の会長がこれから内部の改革を進めて行くに当たって「正しいことを上手にやりましょう」と言われたそうです。内部統制の中身は、コープこうべさんの「正しいことを上手にやりましょう」とほぼ似ているのかと思われます。正確に言うとどういうことなのかは、この後ご報告したいと思います。

内部統制とは何か?

2ページの下に経産省の定義を入れております。『「企業経営者の経営戦略や事業目的等を組織として機能させ達成していくための仕組」とする。また、企業がその業務を適正かつ効率的に遂行するために、社内に構築され運用されるプロセスともいえる。』ということですが、非常に正確ではありますが分かりにくいということで、では実体としては何なのか、それを解説した図が3ページの上の部分です。これも経産省が出している報告書の中から取って来ております。(図1)コーポレートガバナンス全体の中で内部統制ですとかリスク管理がどういう位置づけかという図になります。少し文字が小さくて見づらいのですが、真中に企業経営者という四角の囲みがあるかと思います。要は企業経営者が企業内部をコントロールしていくものが内部統制、リスク管理であり、それらを含めた企業経営者の経営活動を規律するものが全体としてコーポレートガバナンスである、と見ていただければいいと思います。それでは実際に内部統制・リスク管理の中身は何かといいますと、企業理念や行動規範をベースに職務権限が適切に設定され、相互牽制機能が効いているとか、業務ラインのコントロールがきちんと出来ているとか、それらが適正にやられていることを確認するための業務ライン外のレポートラインですとか、点検機能の整備もしましょうというのが、内部統制の中身になります。当然株式会社だけではなく、生協に置き換えたとしてもすでに一定存在するものであるというのは、皆様もご存じの通りです。

内部統制とはリスク管理の仕組み

では内部統制とは何なのかということでは、簡単に言ってしまうと(私の個人的な見解の部分が大きいのですが)リスク管理の仕組みなのではないか、と思っております。もともと内部統制というのは組織内部(Internal)をどのように治める(Control)かということで、コントロールの仕組みである。何を目的にコントロールするかというと、組織目的を達成していくためのコントロールの仕組みです。いろいろな事件・事故が常に起こり得る訳ですが、そういった組織に降りかかる事件・事故の影響が最小限になるよう制御し、事業継続していくためのものが、内部統制です。特に内部統制と言うと管理のためのルールですとか、規程をがっちり作らなければという側面が非常に強調されがちです。要はそれらは何のためにあるのかということです。生協組織が存続していくためであり、リスク管理のためにそれらはあるのだ、と捉えていただくと、は分かり易いのではないかと思います。

内部統制の4つの目的

次をめくっていただき、内部統制の4つの目的ということで、一般的に内部統制を整備するにあたり、ここで載せている「業務の有効性及び効率性」「財務報告の信頼性」「事業活動に関わる法令等の遵守」「資産の保全」という4つの目的があるとされています。「目的」と表現されてしまっているのですが、実際は「内部統制を整備するにあたって得られる効果」とは考えて良いのでは思います。これを裏返して言いますと、これらがちゃんと担保されないと組織としてはやって行けません、ということなのかと思うのですね。そういうリスクがある。業務が有効かつ効率的にやられていないような組織とか、財務報告がいい加減な組織とか、法令等が遵守されない組織とか、資産が保全されない組織などは(そもそも当り前ですが)存在し得ないわけですから、そういった事態が起きるリスクを放置しないよう、内部をきちんと治めましょうというのが内部統制だとお考えいただくと、内部統制に対する印象は変わるのではないかと思います。

生協における内部統制研究会

事業会社では、会社法や金融商品取引法の中で内部統制の規定があり、一定の整備を義務づけられているわけですが、生協ではそういうわけではありません。ではどのように取組むかということで2008年に日本生協連において「生協における内部統制研究会」を設置し、どのように取組むかを検討しました。その時のポイントは「生協における不祥事等の発生防止と生協の組織価値を高めるために、生協として内部統制をどのように考えるのか、また進めていくにあたっての課題について整理すること」という主旨でした。この後、研究会のおさらいを少しさせていただきます。皆様ご存じの方も多いかと思いますが、お付き合いいただければと思います。

なぜ今、生協が内部統制に取組むか

5ページを見ていただいて、研究会の中では3つの視点から取組む必要があると結論づけています。「不祥事抑止の視点」「協同組合の定義・価値の視点」「改正生協法の視点」の3つの視点から取組む意義があると結論づけています。

Ⅰ 不祥事抑止の視点

会社法も金融商品取引法も、要は一定の枠をはめることにより不祥事を防止するということが基本的な目的かと思います。事業会社に対して生協にも不祥事が当然あったわけです。先ほども厳しいご指摘をいただいておりますが、不祥事については90年代からいろいろあったわけで、粉飾決算による経営破綻もありましたし、生協独特のものとしては、ここで2つ目に載せている生協の信頼の危機といわれる事態が発生しました。それに対して日本生協連では、健全な機関運営の確立をということで1999年に機関運営ガイドラインを出しまして、全国の生協に呼びかけたという経過がございます。次に6ページの上の部分ですが、ここでいくつか機関運営ガイドラインを引用しておりますが、簡単にいうと(99年の段階ですが)生協の規模は非常に大きくなり、社会的に生協に求められるものも大きくなっている、一方世の中を見ると、経営破綻や不祥事の中で企業のコーポレートガバナンスについて非常に注目が集まっています。そうした企業と同規模になった生協でも、適切なガバナンスを構築していくこととマネジメントをきちんと確立していくことが必要ではないか、という文脈です。これについては、ほぼ現在も同じようなことが言えるのではと考えています。

次に6ページの下を見ていただいて、その後2003年に法令遵守の視点も加えながらコンプライアンス経営を生協として確立して行きましょうと呼びかけを行いました。全国の生協では組織風土改革の取り組み、機関運営の見直し、内部のマネジメント強化の意味でISOマネジメントシステムの導入等が、この間進められて来ました。そうした取り組みがあったからこそ、これだけの組合員の規模と事業規模になっているのかと思います。ただし、これで十分かというとそういうことでは無く、様々な事件・事故が発生しています。皆様に大変ご迷惑をおかけした冷凍ギョーザの重大事故もあり、品質保証体系の再構築計画を(日本生協連では)進めてきましたが、これも内部のマネジメント強化の一環かと思います。そうした視点で内部統制にも取組んでいく必要があるのではないか、というのがまず1つ目の視点です。

Ⅱ 協同組合の定義・価値の視点

7ページを見ていただいて、この部分は協同組合の定義・価値の引用の部分はお読み取り下さい。要は協同組合は消費者のために活動する消費者自身の自治組織だということで、そうした組織の特性上、公正かつ透明性の高いマネジメントをきちんと行わなければならないという主旨です。今のは協同組合のお話ですが、生協においても同様だというのは7ページの下の部分に載せております。皆様もご存じのとおりロッチデールの話ですね。「ごまかしのない良品質、純正量目で供給する」「公正な販売」そういう取組みが消費者、組合員の支持を受けたということで、元々公正な運営を行うのが生協の主旨ですので、内部統制の取組みについても、きちんと正面から取組んで、公正かつ透明性の高いマネジメントを実現していきましょう、というのが2つ目の視点です。

Ⅲ 改正生協法の視点

理事の善管注意義務

3つ目が、改正生協法です。改正生協法では(もう私が繰り返すまでもないのですが)今の事業規模・組合規模に見合ったガバナンス関連の規定整備がなされています。重大事項の決定は総会や総代会ではなくて実質的に理事会で行っているので、理事会を法定化する。そこで理事会を構成する理事の権限、責任を明確にしましょうということ。また理事の牽制機能としての監事の権限、責任も明確にするということです。ここが内部統制との関係でいうと非常に大きなポイントですので、条文を載せています。役員の善管注意義務・忠実義務、そしてそれらの義務に違反した場合の責任がここに明記されたというところです。特に善管注意義務との関係ではどうか、というのが8ページの下の中身です。要は善管注意義務、善良な管理者の注意をもって委任事務=生協の運営を行う義務があるわけですから、それに違反した場合は賠償責任を負う可能性もあるという規定で、皆様もよくご存じだと思います。

では内部統制との関係は何なのか、というのが9ページの部分で、過去の企業不祥事の損害賠償訴訟ですと、この善管注意義務、忠実義務の中に、内部統制を構築することが含まれているという判例があります。ですので、生協法では直接の規定はありません。しかし、(理事・監事の)善管注意義務が生協法の中で規定されているわけですから、その中身として内部統制の整備を進めていく必要が実質的にはあると考えられる、というのが3つ目の視点です。最終的に9ページの下のように「生協法では内部統制の構築を、理事の善管注意義務の中で実質的に義務づけられており、また社会的信頼確立のためにも、協同組合の特質から言っても率先して内部統制構築に取り組む意義がある。」ということで結論付けています。

内部統制は組織目的達成の手段

次に10ページですが、内部統制のために内部統制に取組むということでは全くございません。先ほども申し上げましたように組織目的達成の手段なんだと思います。当然全く新しいものを作るわけではありませんし、すでに生協も含めてどんな組織でもあるものです。それが現状どこまで機能していますか、十分ですかという視点で、現状分析していただき、不足部分をどう補っていくか、という取組みになると思われます。生協の組織目的は、通常組合員の満足度の向上かと思いますので、それに向けてどのような取組みをしていくのか、になるかと思います。

日本生協連からの呼びかけとでは、10ページの下のように、ステップを切って呼びかけをさせていただいております。その中身を少しご説明します。先ほど事業規模・組合員規模で、事業会社と同等規模になっている面もあることをお話しましたが、そうした生協として、事業会社で内部統制の整備をどこまで、どのような中身で進めているのかを踏まえておく必要があるという認識です。第1ステップで「会社法に対応した内部統制システム」と書かれておりますが、会社法の規定ですとか、事業会社で進めている中身をモデルとして参考にしながら取組みましょうという主旨です。まず全国の生協で会社法をモデルとした内部統制システムの構築に取組みましょう、さらに規模の大きい生協では金融商品取引法をモデルとした取組みも進めて行きましょう、という提起もさせていただいております。これらの進捗については後ほどご報告させていただきたいと思っております。(図2)

それでは第1ステップについて、11ページを見ていただいて、会社法をモデルとした内部統制の中身に入ります。会社法の規定では「取締役会において取締役の職務の執行が法令及び定款に適合することを確保するための体制の整備」となっており、要は組織の業務の適正をどう確保していくのかという中身です。それらをまとめると①コンプライアンス体制、②情報管理体制、③リスク管理体制、④職務の効率性の確保、⑤グループ管理体制、⑥監査環境の整備の6つになります。今申し上げました①~⑤の部分がきちんと機能しているかチェックする監事監査がきちんと機能するためには、その環境づくりも重要ですということで、これら6つを整備していきましょうというのが会社法での元々の主旨です。生協もそれをモデルとして進めていきましょうというのが、呼びかけの中身です。

この6つの体制と会社法の規定との付き合わせは、11ページの下に載せております。これは参考資料としてお出ししておりますので、後ほどお読みいただければと思います。(図3)

ポイント

ただモデルとして取り込む際にポイントが2つありまして、1つ目は「内部統制の整備について、取締役会全体としてこれに主体的に関与し、責任を負うことが求められている」というポイントです。要は特定の取締役に整備を委ねることは出来ません、ということで、取締役会全体として対応しましょうということです。これを生協における役員の善管注意義務の視点で見直しますと、「理事会として主体的に関与して責任を負っていただく」ということになると思います。ここで第1ステップガイダンスの文章を引用しておりますが、生協で置き換えた場合、実際に代表理事・常勤理事の皆さんが内部統制の具体的な整備は行われるかと思いますが、それらがどのように進められているかチェックの意味も含めて非常勤理事さんには内部統制の整備義務がある、ということになると思われます。

ポイントの2つ目ということで「身の丈に合わせて整備」と載せております。後ほど会社法の条文をご一読いただければと思いますが、実は具体的な中身は全く法令には書いてありません。(中身は)各組織に任されているということになりますので、裏返して言うと、各組織の実情に応じて内部統制の整備を進めていけばいいと、理事会として経営判断の原則に基づいき、進めて行けばよい、とここは読めるかと思います。そういう主旨で日本生協連からも(「身の丈にあわせた整備」を)呼びかけをさせていただいております。但し、何をしてもいいですよということでは逆に進めづらいものです。会員生協の皆様から「ではどのように取組むんですか?」と質問をいただいた関係で、第1ステップの会社法対応を進めるにあたって、このように進めたら良いのではないかというガイダンスを出しております。中身は12ページの下に載せている、このようなステップを踏んでいけば取組みが進められるのではというあくまで参考例として日本生協連から出させていただいております。(図4)

検討プロセス① 推進体制の確立

13ページから各検討プロセスについて説明させていただきます。先ほど現状分析が重要ですという話をさせていただきましたが、まず現状分析のために体制を固めていただくのが重要かとしております。「トップによるキックオフ宣言」をベースに推進組織を設置しましょう、役職員の共通認識づくりをしましょうという中身です。ここの主旨は、先ほど申し上げましたように内部統制については理事会が責任を持っているわけですし、代表理事・常勤理事の皆様が取組みを進められるわけですが、全体としてどのように進めるか、方向性をまず作った方がやり易いのではないかということで、このような仕立てにしています。必須ではございませんが、トップとしてどのように取組むかをまず明確にしていただいたほうが、その後進めやすいし、その後のいろいろな取組みにブレがなくなるであろうということで出しております。まず「トップによるキックオフ宣言」をしていただいて、それを周知いただく。実際に現状分析等は手がかかりますので、それらについて、誰が何をやるかというところを一定決めていただくのが「推進組織の設置」です。推進組織を設置して全体で取組む時に役職員の皆さんにどのように進めるかを周知いただくために「役職員の共通意識づくり」が重要です、ということでここに載せております。13ページの下(の推進体制(役割分担))ですが、ここはお読み取りください。今、推進組織の設置と申し上げましたが、基本的には組織全体に関わる話ですので、事務局だけが動くものではなく、組織全体で取組んでいくものです。そこを解説する意味で図は載せております。(図5)

検討プロセス② 予備調査(現状の把握)

次に14ページです。誰が責任を持って、現状分析とその後の作業を進めていくかが決まりましたら、まず現状の把握をする予備調査が必要です、ということです。内容は「ガバナンスとマネジメントの運用実態の点検」、あとは組織内でいろんなルールがありますが、それらがどうなっていますかということ、3つ目として、どのようなリスクが自生協にはあるのか洗い出していただくところからスタートしましょう、としております。14ページの下にも載せておりますが、予備調査が取組みのスタートです。先ほど会社法の6つの体制についてお話ししましたが、ここで求められるものは何なのかというと、要は実効性のある体制が作られているかどうか、何でも規定・ルールの定義をすればいいですよということではなくて、必要な範囲で規定・ルールが作られていて、それらが周知されている。そして運用が実際になされているということです。ルールが作られている場合、何らかの目的があるはずですので、その目的との関係で十分な効果が発揮されていることと、そういう視点で現状分析をしていただきたいということになります。チェックリストはここでは載せておりませんが、「日本生協連情報プラザ」で公開しておりますので、是非ご活用いただきたいと思います。

検討プロセス③ 対応方針の策定

15ページを見ていただいて、予備調査を実施するといろいろな課題が出てきます。それらの課題について最初から全部やるということにはなりません。優先順位をつけて取組むことになるかと思います。その際、自生協にとってどのようなリスクがあるかが分かっている必要があります。大きなリスクに繋がる問題点は、先に潰さなければいけませんので、そうした視点で問題点を分析いただき課題の優先順位を決定する。最終的にそれが内部統制の基本方針と実行計画になると思います。

15ページに内部統制基本方針の意味ということで載せているのは、時々「基本方針の中身をどのように書いたらいいでしょうか」という質問を受けたためです。そもそも基本方針というのは何のために作るのか、ということを記載しております。先ほど理事の善管注意義務のお話をしましたが、生協の運営を理事の皆様は委任されています。委任された中身について、ちゃんとやっているということを組合員含むステークホルダーに表現する、そういう意味が内部統制基本方針にはあると思うのです。基本方針の中身には、適正に運営を行っていきます、ということを書くわけですが、絵に書いた餅ではなくて、実行可能なこと、きちんとやることを記載しなければなりません。この基本方針の中身については非常に重たいものとお考えいただきたいと思います。基本方針は事業報告書へ概要を記載しますし、監事監査の対象にもなります。

次に16ページを見ていただいて、実行計画との連動が重要と記載しております。先ほど基本方針の話をしました。基本方針は基本方針で重要ですが、内部統制の整備を進めるにあたり実行計画がきちんと出来ていなければいけない。別に決められているわけではないのですが、基本方針は大雑把にいうと「取組み目的+目標」という形で作られていることが多いです。したがって目標を確実に達成するための計画がなければいけない。それが実行計画です。誰がいつまでに何をするのかという計画が重要になりますので、当然基本方針だけではなくて、実行計画とセットにならないと意味がないと思います。そして理事会では内部統制基本方針と実行計画を決議いただくということで、今後整備を進める中身が確認されれば、実際の構築、運用に進みます。取組みは1年で終わりということでは無く、PDCAサイクルを回しながら、毎年毎年進めて行くというのが重要なのではと思います。

2.全国生協の取組み状況

今までのところが第1部で、生協としてなぜ内部統制に取組まなければいけないのか、どういう視点で取組むか、取組みの内容についての呼びかけをご報告しました。次に2つ目として、全国の生協でどのような取組みが進んでいるかをご報告したいと思います。

17ページの下に概要を記載しておりますが、先ほど申し上げた第1ステップのプランニングをする部分、基本方針と実行計画を作るところまでは、日本生協連が把握している範囲内ではありますが、主要の地域生協の3分の2ぐらいは、2009年度(理事会)決議をされて2010年度整備を進められています。地域生協の他、職域生協、学校生協等は基本的に2010年度の取組みということになります。後ろの付属資料33ページに取組み状況の概要を付けております。33ページは地域生協の状況で、ほぼ3分の2が2009年度で決議を挙げて、その後整備を進められているところです。34ページを見ていただいて、地域生協以外で、どのような取組みがされているかを簡単にご報告します。まず職域生協は、2009年度委員会を設置し取組み検討を実施した上で、一旦全生協で予備調査の実施の呼びかけをしております。2010年度に本格的に内部統制の基本方針と実行計画を作りましょうと呼びかけをされております。今私の方で情報をいただいている限りでは青森県庁生協さん、富士フィルム生協さん、三井造船生協さんで、プランが出来てその後の整備に取組まれています。今年の12月には職域生協の中で交流会を持ちたいという話になっています。

学校生協も同様に進んでおりまして、岩手県学校生協さん、栃木県学校生協さんは、一旦基本方針と実行計画の決議を挙げられています。これらの取組み状況を含めて学校生協の中で情報交流しながら進めていかれるとうかがっております。

医療生協は、まだまだ今年の秋から進めるというところです。大学生協は小規模のところも多いということで、大学生協版のガイダンスを全国大学生協連で作成されて、取組みを進められているとうかがっています。本格的に整備を進めるのは2011年度とうかがっています。

そういうことで地域生協では先行して整備が進んでおりますが、その他の生協のところは今年度Planを作っている状況で。本格的にdo-Check-Actに進まれるのは2011年度というのが全国状況である、とざっくり捉えていただければと思います。

地域生活の基本スタンス

18ページを見ていただいて、今申し上げた進捗は単にPlanがどのくらい出来ていますかという話ですが、具体的な中身に移らせていただきます。地域生協でどのように内部統制整備を進めていくか昨年調査した中身を少しご紹介させていただきます。18ページに地域生協の基本スタンスを記載しておりますが、「トップのキックオフ宣言」に相当する中身です。どういう形で内部統制に取組んでいますかというところを全国の生協の専務理事の皆様に調査しましたところ、この4つの方向性「社会的責任を果たす」「あるべき姿、ありたい姿の実現」「組織風土改革」「身の丈にあった取組み」がありました。取組みスタンスの中身は、18ページから19ページにかけて各方向性ごとに、コメントを含めて載せております。ここの記載は、専務理事にアンケートでお答えいただいたものを日本生協連で要約させていただいた中身ですので、ご承知おきください。「事例その1 社会的責任を果たす」というところが、ガバナンス強化に向けて内部統制に取組むのには非常に重要ですというスタンス、「事例その2 あるべき姿、ありたい姿の実現」は生協の組織目的を達成するために内部統制も上手く活用して行こうというスタンスです。「事例その3 組織風土改革」という部分では、きちんと組織風土として根付かせなければなかなか上手くいかないという認識です。単なるマネジメント改革というよりも、組織風土の改革のスタンスで取組みをしましょうということです。20ページを見ていただいて、「事例その4 身の丈にあった取組み」では、何でもかんでもやればいいというものではなくて、必要に応じて取組む、各生協の状況に応じて取組む、ということです。当然いくらでもお金をかけていい、ということではありません。トップとして、経営判断の原則に基づき、こういうリスクがあるから、ここに対してはこういうケアをする、という適正な判断をいただいて、進めて行くというスタンスかと思います。

「克服したい弱点・課題(トップの視点)」

今申し上げたのはスタンスの部分でしたが、ではこういうスタンスで具体的に何に取組むのかということでお答えいただいたのが20ページから21ページの「克服したい弱点・課題(トップの視点)」の部分で6つありました。①リスク管理の強化、②コンプライアアンスの強化、③業務の有効性・効率性の強化、④規則類・手順書類の整備(業務の可視化)、⑤マネジメント改革、⑥事業連合の課題。これらの課題について整備する上でも内部統制の視点で取組んで行こうというお考えでした。これらは2009年の9月段階(の調査)ですが、私ども日本生協連のインターネットの会員生協向けホームページ「日本生協連情報プラザ」でいろいろな事例をご紹介しておりますし、各地連単位の交流会でも情報交流をしております。(図6)

地域生協での全国的な重点課題

そういった中で各生協はどんな課題を設定しているのか見てみますと、課題として多いものは2つあり、1つはリスク管理をどう進めるか、もう1つは規程・ルール等の整備をどう進めるかということです。

まず1つ目のリスク管理の仕組みですが、ここは生協としてリスクをきちんと特定して取組んでいたところは少なかったこともあり、まず生協にとって重大なリスクは何か洗い出し、次にそれらをきちんと管理して行くというPDCAの流れをきちんと確立する、ところが全国的には大きな課題になって来ています。但し、21ページ下の部分で◆の2つ目に記載していますように、マネジメントシステムの取組みをされている場合は、限定されたテーマではリスクを特定されているケース(例えば環境テーマでのリスクはある)があります。但し、マネジメントシステムの中だけでやられていたり、組織全体ではどんなリスクがあるのか把握されていなかったりする場合もあります。すでに進めているリスク管理をどのように統合するかという視点で取組まれている生協もあります。もう1つ、リスク管理の一部に含まれますが、実際に(事故が)起きてしまった時どう対応するかという危機管理の体制があります。危機管理体制については、冷凍ギョーザの事故以来、生協陣営ではかなり整備が進んだわけですが、引き続き課題設定が全国的にはされており、それも内部統制の1つです。

次に22ページを見ていただいて、もう1つ規程・ルール等の整備があります。全国の生協では、規程、マニュアルはたくさんありますが、今運用されていないもの多数ありますという話をよく聞きます。また規程・ルールについては各々関係する項目があるのですが、A規程のここの所とB規程のここの所がバッティングしています、整合がとれていませんということがよくあると、うかがっております。今回内部統制の予備調査を実施する中でそうした現状に対して問題意識を持たれている生協が非常に多くありました。それらについて何をどうするか、どう整備していくのかを決めることがまず一つ。さらに、今の状態がなぜ起こったかというと、要は規程・ルールのメンテナンスが出来ていなかったわけですので、メンテナンスをして行くためにどうすれば、というのが2つ目になります。そのためにはメンテナンスのルールをきちんと決めて、継続的にメンテナンスが進められるようにしなければいけないということで、規程の管理ルールをきちんと決めましょう、というところも全国的に問題意識を持って進められている部分です。

PDCAサイクルで向上を図るために

今メンテナンスの部分のお話をしましたが、これらのPDCAが回るようにするためには、内部統制のPDCAが、その他のPDCAサイクル、目標管理等の事業計画を回していくサイクルと当然整合していかないとなかなか上手く回りません。22ページの下の部分、内部統制だけで見た場合、こんな1年間のサイクルが想定されます。基本方針と実行計画を作って、それを実施し、結果どうだったかレビューを行う。計画を修正しつつ進めていって最終的に年度末にレビューする。レビューの結果、基本方針や実行計画は見直しを行い、次年度に繋がっていきます。これらを、その他のマネジメントサイクルとどのように整合させていくかが、もう一つの大きな課題であると全国的に捉えられています。その際、ポイントになるところを整理したのが23ページの上の部分です。PDCAサイクルできちんと計画を回すために必要な中身として、①役職員の共通認識づくり、②実行計画の全体進捗管理、③モニタリング(点検活動)。この3つが無いとマネジメントサイクルとしてはなかなか回りません。ここを内部統制も含めてどのように作っていくかが課題となります。その中身として、どのようなことがやられているのかと言いますと「役職員の共通認識づくり」では、学習会を実施したり、パンフレットや事業所ニュースを作成したりして浸透を図っていくという取組みがされています。

24ページは、実行計画の進捗管理をどうしていくのかという部分です。実行計画の進捗について、どこにどのような形で報告するか、報告内容、報告頻度を決めておく必要があります。その際は、出来るだけ現場に負荷をかけないような形で作っていくことが重要です。例えば報告様式は特別に作らず、内部統制プロジェクトの議事録をそのまま役員会へ報告するという工夫をされている生協もあります。進捗点検をきちんと実施しつつ、より効率的なやり方はないかということが実践上の課題として挙がっています。

3つ目のモニタリングです。実行計画そのものがどういうふうにやられているのか、それは効果があるのか確かめる活動がモニタリングで、内部統制の中では重要な要素と言われています。モニタリング自体がどういうものかは、35ページに、生協のガバナンス全体を見た概念図を載せています。その中でモニタリングは網掛けで示している部分です。モニタリングは大きく4つあります。まず理事会が代表理事等を監督するもの。次に監事会が、理事会で内部統制についてきちんと確認されているかチェックするのもモニタリングの1つです。通常の業務の中で(代表理事の下の部分ですが)各部門において業務執行する中で相互に自己評価をしたり自己点検をしたり、職員のアンケート評価を実施される場合もありますが、それらも含めてモニタリングの1つということになるかと思います。最後に内部監査部門が実際の活動状況を点検する、内部監査もモニタリングの1つということで、以上の4つがモニタリング活動に相当します。これら(特に日常的モニタリングと内部監査)を進めていく上では実践的なノウハウが必要ですし、現状各生協で悩まれている部分です。日本生協連がその答えを持っているわけではございませんので、今後実践的な交流を強めていきたいと思っております。(図7)

24ページまでのところですが、非常に駆け足でしたが、全国の生協としての取組みについて、進捗や重点課題とあわせて、それらを計画的に進めるために必要なこと(「役職員に対して何故こんなことをやるのか理解いただく」ことや、進捗管理、点検活動)についてご報告しました。

3. 生協のガバナンスと内部統制

今までは内部統制だけの話でしたが、最初に申し上げましたように、ではそういった内部統制の取組みがガバナンスの中でどのように位置づくのかということ、そして理事・監事の皆様が果たされる役割とあわせて、理事・監事の皆様の仕事の上で内部統制が整備されていることが重要であるということ、を最後にご報告させていただきたいと思います。

内部統制と理事・監事の関係

25ページの下のところを見ていただいて、「内部統制と理事・監事の関係」について言葉でいろいろ書いておりますが、図としては先ほどの35ページを見ながら聞いていただく方が分かりよいかと思います。

理事会は代表理事の職務執行を監督する。監事は代表理事等の職務執行と合わせて、理事会での意思決定および代表理事等の監督状況を監査するということです。株主代表訴訟の判例ですと、内部統制は理事の善管注意義務に含まれますので、理事会は代表理事等を監督するわけですが、代表理事等が内部統制の整備を適正に行っているかどうかを監督する義務があるということになります。監事は、理事会が代表理事等を監督しているかどうか、代表理事等が内部統制の整備を進めているかを監督する義務があるということです。監督するという意味は先ほど申し上げたモニタリング(点検活動)の一部と捉えることが出来るというような構造になっております。

事例① D銀行NY支店の巨額損失事件

先ほど判例のお話をしましたので少し判例をご紹介します。26ページを見ていただいて、1つ目はD銀行NY支店の巨額損失事件ということで、非常に有名なので今更繰り返すまでもありませんが、元々会社法で内部統制関連の規定が入るきっかけとなった事件です。善管注意義務に内部統制の構築が入るんだということを判例として最初に明確にした、判決ということで有名です。NY支店のトレーダーが不正売買をし、それを防止するリスク管理体制が出来ていなかったということで株主代表訴訟が起きました。その判決文の中で、代表取締役・担当取締役がそういった内部統制を構築する義務がある。その他の取締役・監査役は、どのように構築しているか監視する義務があると結論づけました。但し、構築義務及び監視義務に違反したとまでの判決は出ておりません。賠償責任を負ったのは担当取締役のみでしたが、善管注意義務に内部統制の構築が入りますということを示したことで、この事例は重要です。

実例② O組談合株主代表訴訟

次に2つ目ですが、これはO組の談合事件です。H市の第2清掃工場入札の談合事件があり、公判中の被告に対してO組が弁護士を紹介したり、運転手付きの車を提供したりしていた、という報道がされた件です。談合を防止する対策を取っているはずなのに、談合体質が継続しているとして、株主代表が損害賠償請求訴訟を起こしました。一旦監査役に対して申告したのですが、取り合わなかったので株主代表の方から株主代表訴訟を起こしたわけです。結果として取締役15名を相手に12億8千万円をO組に返還を求める訴訟を起こしたのですが、最終的には和解金2億円をO組に過去の取締役が払うことで決着しています。誰にどこまで責任があったかは明確ではありませんが、取締役側で内部統制のシステムの整備が出来ていなかったことを一定認めた中身です。

事例③ N新聞社株主代表訴訟

あともう1つ判例として、N新聞社株主代表訴訟ということで、これは比較的新しい中身です。要はインサイダー取引です。株式分割の際、新聞に社告を出すのですが、N新聞の社員がそれを何日か前に見て株取引をし利益を得たという事件です。当然その社員は逮捕されたわけですが、そういうことが出来てしまうのは内部統制が不備だったからではないのか、ということで株主代表訴訟が起きた事件です。この訴訟は去年棄却され、取締役等には責任はなかったという判決になっています。棄却の理由としては、広告申し込みは社外秘扱いとしていたことが1つ。2つ目は、インサイダー取引は違反ですよと規制をする規定が社内にはありました。3つ目は法令順守することは重要なんですという職員向けの研修もしていました。ということで、N新聞社の中ではこういったインサイダー取引を防止するための内部統制の仕組みは作っていたということが認められました。仕組みは万能ではありませんので、それを破ってこういうことをする人間はいますねということなんですね。逆に一定の仕組みを作っていれば、こういった訴訟になった場合でも、取締役・監査役は守られるという事例でもあります。但しここで書いてある3つだけやっていれば十分かと言いますとそういうわけではなく、ケースバイケース、社会的な状況等によるのではと思います。

改正生協法と生協のガバナンス

次に27ページの下の部分からですが、内部統制の法的義務という面を少し強調させていただきましたが、それだけでは片手落ちかと考えております。2008年の改正生協法の主旨は、基本的に生協全体のガバナンスをきちんとしましょう、そのベースとなるマネジメントをきちんとやっていきましょうという主旨です。それを果たして行くうえで内部統制を整備することは必要であることをご報告したいと考えております。27ページの下は「見直し検討会」の報告書の中身ですのでお読み取り下さい。

28ページを見てください。生協法の改正の主旨である生協のガバナンスの強化を進める上で、さまざまなルールが作られましたが、それらのルールを運用するにあたり、実践的に機能させる取組みが必要になります。では理事・監事の義務と責任を果たす上で、どのような取組みが必要になるかということで、2008年に「ガバナンス実態調査報告書」を日本生協連でまとめておりますので、その中からご報告したいと思います。その中でガバナンス強化を進める上で全国的にどんな取組みがされているのか、どういうことが必要なのかを調査していますが、その中で「理事会の機能強化」と「監事監査の充実」の2つが必要だと結論付けています。

理事会の機能強化の取組み

まず理事会の機能強化の取組みの中身ですが、理事会体制と理事会運営のあり方をさらに強化していきましょうということです。28ページの下の左側のところが課題で右側が左側の課題をクリアするために必要な取組みです。まず理事会で適切かつ迅速に意思決定を行う必要があるということで、その為には「理事定数の削減」をし、議論がきちんと出来る会議体にしなければいけないという課題。さらに「理事構成の見直し」をしてバランスのとれた理事構成にするという課題。下の2つは理事会運営のあり方の見直しということで、決裁事項についてどこまで理事会で決裁するのかという課題と、運営の工夫の課題があります。それぞれ課題をクリアするために必要なものがあるわけですが、ここでは内部統制の確立と繋がっているものということで、理事会決済事項の見直しをして重要な事項に審議を集中するという部分を取り上げさせていただきます。

29ページの上の部分です。理事会決裁事項が広すぎる場合に、これを見直して重要事項の審議に集中できるようにする。理事会当日に十分論議が行えるよう、代表理事等への権限委譲が求められます。当然権限委譲を行うためには、代表理事及び常勤理事、また常勤理事の指揮の下、日常業務がきちんと行われていなければなりません。権限委譲を進める上では、内部統制の観点でもきちんと整備がされていることが必要です。

29ページ下のところを見ていただいて、同じく監事監査での充実の取組みではどうかというと、監事体制と監査業務のあり方の見直しのための課題としては、監事体制の充実や監査業務のあり方を見直したり、それらを実効的に行える環境の整備も必要です、と認識されています。それらも内部統制の確立との関係が非常に深い部分です。

30ページを見ていただいて、もともと先ほど会社法対応の内部統制のところで見ていただきましたように、監事監査が実効的に行われる体制、監査環境の整備ということで、会社法の内部統制の要素の一つとしてもうすでに入っています。その中身は監事が監事スタッフの配置を要請した場合はすぐに対応しましょうとか、監事スタッフの監事の指揮命令権の確保、監事への報告ルートがきちんと確保されているとか、そういった環境整備が内部統制の整備を進めていく中に要素として入っています。それが監事による理事会のチェック機能を強化する上では、(当り前ですが)重要となります。但し、監事監査の部分は監事の体制が全国的にも、生協の規模によって非常にバラツキが大きい実態があります。今後どのように整備を進めていくのか非常に大きな課題となっており、日本生協連の別部署からの提起ではありますが、監事監査のあり方について全国的に論議をいただきたいと呼びかけをさせていただいているところです。論議いただく中で、監事監査の強化の方向性を一定固め、それに沿って今後の整備を進めていくことを想定しています。

30ページの下を見ていただいて、長々と話して来ましたが本日一番ご報告したかったのはここです。要はガバナンス強化ということで、基本的には理事会の機能、それをチェックするための監事及び監事会の機能を強化していくことが全体のガバナンス上必要不可欠であるかと思うのですが、それらがちゃんと行われるベースとしては内部統制も必要であると思います。ここでは個人的な見解ではありますが三位一体という表現をさせていただきました。要は3つそれぞれ必要だということで、内部統制だけやらなければならないということではありません。それぞれ繋がっている部分があり、改正生協法の主旨であるガバナンスの充実に向けてそれぞれをきちんと整備しなければいけないのではないかと思います。「内部統制が有効に機能していれば、日常の業務執行についての理事会、監事(会)の監督は程ほどでよい」。「程ほど」という表現は誤解を招きかねませんので「非常に詳細に実施をする必要がない」というように修正をさせていただきたいと思います。先ほど申し上げた権限委譲の範囲を広げられるということでご理解いただきたいと思います。あまり詳細なチェックをしなくてよい分、理事会では重要な政策課題の審議に集中出来る。監事監査の場合でもより日常業務の詳細な部分については、内部統制で自己点検なり自己評価でチェックされている。また内部監査部門が機能していれば、内部監査の結果を踏まえることで、監事監査はより大きな、理事会での意思決定に監査を集中出来るのではないかと思います。理事会の機能、監事(会)の機能、内部統制それぞれがお互いに強化されることによって、全体のガバナンスが向上するという構造なのではないかというのが本日の結論でございます。

まとめ

31、32ページにまとめということで少し書いております。内部統制は非常に分かり難くて、いい言葉ではありませんが、基本的には広い意味でのリスク管理ではないかと思います。なおかつ、内部統制を整備することは、生協全体のガバナンスの向上に役立つものである、ガバナンスの向上を助ける基盤になるものなんだということで、是非取組みいただきたい中身です。

最後に、多賀井様より生協に求められる透明性ということでおっしゃっていただきましたが、内部統制の観点からもそうだと思います。ここでパルシステム千葉さんの資料を載せているのは、太字でアンダーラインを引いています「ちゃんとやっていることを根拠をもって語る」ということが内部統制について非常によく言い表しているのではないかと考えたからです。先ほど「替わりの表現はないです」と言いましたが、替わりの表現に近いものかと思います。リスク管理についても事業についても、どの生協でも一定、ちゃんとやっているのではないかと思うんですね。但し、ちゃんとやっているだけではダメで、ちゃんとやっていることをこうやっていますというふうに根拠を持って言わなければいけない、そういう時代になってきているのではないかと考えております。

組合員含むステークホルダーの信頼を得られる組織に向けて、内部統制含めたガバナンスの向上の取組みを皆様にも進めていただきたいですし、私ども日本生協連でも微力ながらお手伝いをさせていただきたいというふうに考えております。少し長くなってしましましたが、以上で私の報告を終わらせていただきたいと思います。どうも、有難うございました。(図8)

今年度は内部統制をテーマに、何故、内部統制に取り組むのか、その構築と運用が理事会機能や監事監査に果たす役割について学ぶことを目的に開催しました。

津村会長理事からの開会挨拶の後、大阪府府民文化部男女共同参画・NPO課の多賀井課長補佐より生協の定期検査での指摘事項の概要の紹介を交えてご挨拶をいただきました。

メインの講演は、日本生協連総合マネジメント室内部統制室の松本圭司さんを講師に、「内部統制と理事・監事の役割」についてお話し頂きました。

【開催概要】

[日 時] 2010年10月6日㈬ 10時~12時

[場 所] 大阪府社会福祉会館 4階401

[出 席] 20会員、講師、大阪府、府連 合計99名

| いずみ | 21名 | よどがわ | 20名 | エスコープ | 4名 |

| パルコープ | 20名 | 自然派 | 5名 | 泉南 | 1名 |

| かわち野 | 3名 | 北大阪 | 2名 | 北野田 | 1名 |

| けいはん | 2名 | ヘルス | 1名 | 大東四条畷 | 1名 |

| 阪大 | 3名 | 府立大 | 1名 | 経済大 | 1名 |

| 学校 | 1名 | 住友金属 | 2名 | 市民共済 | 1名 |

| 全労済 | 1名 | 大学事業連 | 2名 | ||

| 講師 | 1名 | 大阪府 | 1名 | 府連 | 4名 |

| 合 計 | 99名 |

[内 容]

(1)開会 司会 専務理事 安本 正男

挨拶 会長理事 津村 明子

(2)大阪府からの挨拶

男女共同参画・NPO課課長補佐 多賀井泰通氏

(3)基調講演

『内部統制と理事・監事の役割』

日本生協連総合マネジメント室内部統制室

松本 圭司氏

(4)質疑応答

『内部統制と理事・監事の役割』

[講師]

日本生協連総合マネジメント室内部統制室 松本 圭司 氏

ただ今ご紹介にあずかりました日本生協連総合マネジ

メント室内部統制室の松本と申します。よろしくお願いいたします。今、多賀井様から非常に厳しいお言葉をいただきまして、私の役割が非常に重要だなということを痛感しながら、ではどうお話しようかと思いつつここに立っている訳です。なかなか馴染みのない部署になりますので、本題に入る前に少し自己紹介をさせていただきたいと思います。元々私のやっている仕事は、内部統制を整備しましょうということで日本生協連から呼びかけをさせていただいた2009年1月以降始まりました。各会員生協で内部統制をどう整備していくかお手伝いをする、会員生協の支援という業務を1年半ほどしております。支援と言っても私どもは素人でございますので、コンサルタントでも何でもございません。先進生協でいろいろな取組みがされているものをこちらで勉強させていただきながら、それを生協全体としてどのように共有し、より良いレベルに上げていくのか、そういう情報共有の役割が私の仕事とお考えいただければと思います。何故こんな部署名なのかというのを恥ずかしながらご説明しますと、ちょうど今年からこういう体制になったのですが、総合マネジメント室ということで日本生協連の内部でマネジメントシステムを統括する部署を作るという話になりました。当然マネジメントシステムと内部統制のマネジメントと重なってきますので、将来的に一本化するということもありまして、一旦室の中に室があるという妙な、総合マネジメント室内部統制室という形になっております。日本生協連自体も内部統制に取組んでいる訳ですが、日本生協連の内局の内部統制を担当する人間と、私のように会員生協の支援を担当する者、全体を統括するマネジャー、部署全体としましては3名おります。そういう体制で普段の業務をさせていただいております。

それでは、お手元のレジュメに沿ってこの後1時間15分ほど話をさせていただきます。お手元のレジメをめくっていただいて、1ページ目「内部統制と理事・監事の役割」の下の「本日ご報告したいこと」ということで3つ載せております。

まず、生協で取組む内部統制とはそもそもどういうものなのか、なぜ取組む必要があるのか、どういうことをやらなければいけないのか、ということが1つ目。2つ目として、先ほど2009年1月に呼びかけをさせていただきましたというお話をしましたが、その後1年半は経過しているわけですが、その間全国の生協でどのような取組みをされているのか、進捗はどうかというところをご報告させていただきます。3つ目に「内部統制と理事・監事の役割」という非常に難しいお題を大阪府連さんからいただいておりますので、内部統制を整備することだけが目的では無くて、内部統制を整備するということは生協全体のガバナンスを強化していくに当たって非常に有効であり、大きな役割を果たすものであるというところをご報告差し上げたいと思っております。

1.生協で取組む内部統制

そもそも内部統制とは何かという話から入ります。「内部統制」というのは非常に印象の悪い言葉でして、ちょうどこの仕事をさせていただくようになってから「内部統制」を何かに言い変えられないのかとか、「内部統制」という言葉は何とかならないのかと、よく聞かれます。何とかならないのかと言われましても、こちらとしても非常に困りまして、「内部統制」は世の中一般にすでに定着している言葉なので、これを日本生協連として「生協ではこう使いましょう」ということはなかなか難しい。大体お答えする時は「各生協の内部で一番フィットする言葉に言い換えていただければ」といってお茶を濁したりしています。コープこうべさんにお邪魔した時にお話をうかがいましたが、畜産の不正事件の後で、当時の会長がこれから内部の改革を進めて行くに当たって「正しいことを上手にやりましょう」と言われたそうです。内部統制の中身は、コープこうべさんの「正しいことを上手にやりましょう」とほぼ似ているのかと思われます。正確に言うとどういうことなのかは、この後ご報告したいと思います。

内部統制とは何か?

2ページの下に経産省の定義を入れております。『「企業経営者の経営戦略や事業目的等を組織として機能させ達成していくための仕組」とする。また、企業がその業務を適正かつ効率的に遂行するために、社内に構築され運用されるプロセスともいえる。』ということですが、非常に正確ではありますが分かりにくいということで、では実体としては何なのか、それを解説した図が3ページの上の部分です。これも経産省が出している報告書の中から取って来ております。(図1)コーポレートガバナンス全体の中で内部統制ですとかリスク管理がどういう位置づけかという図になります。少し文字が小さくて見づらいのですが、真中に企業経営者という四角の囲みがあるかと思います。要は企業経営者が企業内部をコントロールしていくものが内部統制、リスク管理であり、それらを含めた企業経営者の経営活動を規律するものが全体としてコーポレートガバナンスである、と見ていただければいいと思います。それでは実際に内部統制・リスク管理の中身は何かといいますと、企業理念や行動規範をベースに職務権限が適切に設定され、相互牽制機能が効いているとか、業務ラインのコントロールがきちんと出来ているとか、それらが適正にやられていることを確認するための業務ライン外のレポートラインですとか、点検機能の整備もしましょうというのが、内部統制の中身になります。当然株式会社だけではなく、生協に置き換えたとしてもすでに一定存在するものであるというのは、皆様もご存じの通りです。

図1

内部統制とはリスク管理の仕組み

では内部統制とは何なのかということでは、簡単に言ってしまうと(私の個人的な見解の部分が大きいのですが)リスク管理の仕組みなのではないか、と思っております。もともと内部統制というのは組織内部(Internal)をどのように治める(Control)かということで、コントロールの仕組みである。何を目的にコントロールするかというと、組織目的を達成していくためのコントロールの仕組みです。いろいろな事件・事故が常に起こり得る訳ですが、そういった組織に降りかかる事件・事故の影響が最小限になるよう制御し、事業継続していくためのものが、内部統制です。特に内部統制と言うと管理のためのルールですとか、規程をがっちり作らなければという側面が非常に強調されがちです。要はそれらは何のためにあるのかということです。生協組織が存続していくためであり、リスク管理のためにそれらはあるのだ、と捉えていただくと、は分かり易いのではないかと思います。

内部統制の4つの目的

次をめくっていただき、内部統制の4つの目的ということで、一般的に内部統制を整備するにあたり、ここで載せている「業務の有効性及び効率性」「財務報告の信頼性」「事業活動に関わる法令等の遵守」「資産の保全」という4つの目的があるとされています。「目的」と表現されてしまっているのですが、実際は「内部統制を整備するにあたって得られる効果」とは考えて良いのでは思います。これを裏返して言いますと、これらがちゃんと担保されないと組織としてはやって行けません、ということなのかと思うのですね。そういうリスクがある。業務が有効かつ効率的にやられていないような組織とか、財務報告がいい加減な組織とか、法令等が遵守されない組織とか、資産が保全されない組織などは(そもそも当り前ですが)存在し得ないわけですから、そういった事態が起きるリスクを放置しないよう、内部をきちんと治めましょうというのが内部統制だとお考えいただくと、内部統制に対する印象は変わるのではないかと思います。

生協における内部統制研究会

事業会社では、会社法や金融商品取引法の中で内部統制の規定があり、一定の整備を義務づけられているわけですが、生協ではそういうわけではありません。ではどのように取組むかということで2008年に日本生協連において「生協における内部統制研究会」を設置し、どのように取組むかを検討しました。その時のポイントは「生協における不祥事等の発生防止と生協の組織価値を高めるために、生協として内部統制をどのように考えるのか、また進めていくにあたっての課題について整理すること」という主旨でした。この後、研究会のおさらいを少しさせていただきます。皆様ご存じの方も多いかと思いますが、お付き合いいただければと思います。

なぜ今、生協が内部統制に取組むか

5ページを見ていただいて、研究会の中では3つの視点から取組む必要があると結論づけています。「不祥事抑止の視点」「協同組合の定義・価値の視点」「改正生協法の視点」の3つの視点から取組む意義があると結論づけています。

Ⅰ 不祥事抑止の視点

会社法も金融商品取引法も、要は一定の枠をはめることにより不祥事を防止するということが基本的な目的かと思います。事業会社に対して生協にも不祥事が当然あったわけです。先ほども厳しいご指摘をいただいておりますが、不祥事については90年代からいろいろあったわけで、粉飾決算による経営破綻もありましたし、生協独特のものとしては、ここで2つ目に載せている生協の信頼の危機といわれる事態が発生しました。それに対して日本生協連では、健全な機関運営の確立をということで1999年に機関運営ガイドラインを出しまして、全国の生協に呼びかけたという経過がございます。次に6ページの上の部分ですが、ここでいくつか機関運営ガイドラインを引用しておりますが、簡単にいうと(99年の段階ですが)生協の規模は非常に大きくなり、社会的に生協に求められるものも大きくなっている、一方世の中を見ると、経営破綻や不祥事の中で企業のコーポレートガバナンスについて非常に注目が集まっています。そうした企業と同規模になった生協でも、適切なガバナンスを構築していくこととマネジメントをきちんと確立していくことが必要ではないか、という文脈です。これについては、ほぼ現在も同じようなことが言えるのではと考えています。

次に6ページの下を見ていただいて、その後2003年に法令遵守の視点も加えながらコンプライアンス経営を生協として確立して行きましょうと呼びかけを行いました。全国の生協では組織風土改革の取り組み、機関運営の見直し、内部のマネジメント強化の意味でISOマネジメントシステムの導入等が、この間進められて来ました。そうした取り組みがあったからこそ、これだけの組合員の規模と事業規模になっているのかと思います。ただし、これで十分かというとそういうことでは無く、様々な事件・事故が発生しています。皆様に大変ご迷惑をおかけした冷凍ギョーザの重大事故もあり、品質保証体系の再構築計画を(日本生協連では)進めてきましたが、これも内部のマネジメント強化の一環かと思います。そうした視点で内部統制にも取組んでいく必要があるのではないか、というのがまず1つ目の視点です。

Ⅱ 協同組合の定義・価値の視点

7ページを見ていただいて、この部分は協同組合の定義・価値の引用の部分はお読み取り下さい。要は協同組合は消費者のために活動する消費者自身の自治組織だということで、そうした組織の特性上、公正かつ透明性の高いマネジメントをきちんと行わなければならないという主旨です。今のは協同組合のお話ですが、生協においても同様だというのは7ページの下の部分に載せております。皆様もご存じのとおりロッチデールの話ですね。「ごまかしのない良品質、純正量目で供給する」「公正な販売」そういう取組みが消費者、組合員の支持を受けたということで、元々公正な運営を行うのが生協の主旨ですので、内部統制の取組みについても、きちんと正面から取組んで、公正かつ透明性の高いマネジメントを実現していきましょう、というのが2つ目の視点です。

Ⅲ 改正生協法の視点

理事の善管注意義務

3つ目が、改正生協法です。改正生協法では(もう私が繰り返すまでもないのですが)今の事業規模・組合規模に見合ったガバナンス関連の規定整備がなされています。重大事項の決定は総会や総代会ではなくて実質的に理事会で行っているので、理事会を法定化する。そこで理事会を構成する理事の権限、責任を明確にしましょうということ。また理事の牽制機能としての監事の権限、責任も明確にするということです。ここが内部統制との関係でいうと非常に大きなポイントですので、条文を載せています。役員の善管注意義務・忠実義務、そしてそれらの義務に違反した場合の責任がここに明記されたというところです。特に善管注意義務との関係ではどうか、というのが8ページの下の中身です。要は善管注意義務、善良な管理者の注意をもって委任事務=生協の運営を行う義務があるわけですから、それに違反した場合は賠償責任を負う可能性もあるという規定で、皆様もよくご存じだと思います。

では内部統制との関係は何なのか、というのが9ページの部分で、過去の企業不祥事の損害賠償訴訟ですと、この善管注意義務、忠実義務の中に、内部統制を構築することが含まれているという判例があります。ですので、生協法では直接の規定はありません。しかし、(理事・監事の)善管注意義務が生協法の中で規定されているわけですから、その中身として内部統制の整備を進めていく必要が実質的にはあると考えられる、というのが3つ目の視点です。最終的に9ページの下のように「生協法では内部統制の構築を、理事の善管注意義務の中で実質的に義務づけられており、また社会的信頼確立のためにも、協同組合の特質から言っても率先して内部統制構築に取り組む意義がある。」ということで結論付けています。

内部統制は組織目的達成の手段

次に10ページですが、内部統制のために内部統制に取組むということでは全くございません。先ほども申し上げましたように組織目的達成の手段なんだと思います。当然全く新しいものを作るわけではありませんし、すでに生協も含めてどんな組織でもあるものです。それが現状どこまで機能していますか、十分ですかという視点で、現状分析していただき、不足部分をどう補っていくか、という取組みになると思われます。生協の組織目的は、通常組合員の満足度の向上かと思いますので、それに向けてどのような取組みをしていくのか、になるかと思います。

日本生協連からの呼びかけとでは、10ページの下のように、ステップを切って呼びかけをさせていただいております。その中身を少しご説明します。先ほど事業規模・組合員規模で、事業会社と同等規模になっている面もあることをお話しましたが、そうした生協として、事業会社で内部統制の整備をどこまで、どのような中身で進めているのかを踏まえておく必要があるという認識です。第1ステップで「会社法に対応した内部統制システム」と書かれておりますが、会社法の規定ですとか、事業会社で進めている中身をモデルとして参考にしながら取組みましょうという主旨です。まず全国の生協で会社法をモデルとした内部統制システムの構築に取組みましょう、さらに規模の大きい生協では金融商品取引法をモデルとした取組みも進めて行きましょう、という提起もさせていただいております。これらの進捗については後ほどご報告させていただきたいと思っております。(図2)

図2

会社法をモデルとした内部統制それでは第1ステップについて、11ページを見ていただいて、会社法をモデルとした内部統制の中身に入ります。会社法の規定では「取締役会において取締役の職務の執行が法令及び定款に適合することを確保するための体制の整備」となっており、要は組織の業務の適正をどう確保していくのかという中身です。それらをまとめると①コンプライアンス体制、②情報管理体制、③リスク管理体制、④職務の効率性の確保、⑤グループ管理体制、⑥監査環境の整備の6つになります。今申し上げました①~⑤の部分がきちんと機能しているかチェックする監事監査がきちんと機能するためには、その環境づくりも重要ですということで、これら6つを整備していきましょうというのが会社法での元々の主旨です。生協もそれをモデルとして進めていきましょうというのが、呼びかけの中身です。

この6つの体制と会社法の規定との付き合わせは、11ページの下に載せております。これは参考資料としてお出ししておりますので、後ほどお読みいただければと思います。(図3)

図3

ポイント

ただモデルとして取り込む際にポイントが2つありまして、1つ目は「内部統制の整備について、取締役会全体としてこれに主体的に関与し、責任を負うことが求められている」というポイントです。要は特定の取締役に整備を委ねることは出来ません、ということで、取締役会全体として対応しましょうということです。これを生協における役員の善管注意義務の視点で見直しますと、「理事会として主体的に関与して責任を負っていただく」ということになると思います。ここで第1ステップガイダンスの文章を引用しておりますが、生協で置き換えた場合、実際に代表理事・常勤理事の皆さんが内部統制の具体的な整備は行われるかと思いますが、それらがどのように進められているかチェックの意味も含めて非常勤理事さんには内部統制の整備義務がある、ということになると思われます。

ポイントの2つ目ということで「身の丈に合わせて整備」と載せております。後ほど会社法の条文をご一読いただければと思いますが、実は具体的な中身は全く法令には書いてありません。(中身は)各組織に任されているということになりますので、裏返して言うと、各組織の実情に応じて内部統制の整備を進めていけばいいと、理事会として経営判断の原則に基づいき、進めて行けばよい、とここは読めるかと思います。そういう主旨で日本生協連からも(「身の丈にあわせた整備」を)呼びかけをさせていただいております。但し、何をしてもいいですよということでは逆に進めづらいものです。会員生協の皆様から「ではどのように取組むんですか?」と質問をいただいた関係で、第1ステップの会社法対応を進めるにあたって、このように進めたら良いのではないかというガイダンスを出しております。中身は12ページの下に載せている、このようなステップを踏んでいけば取組みが進められるのではというあくまで参考例として日本生協連から出させていただいております。(図4)

図4

検討プロセス① 推進体制の確立

13ページから各検討プロセスについて説明させていただきます。先ほど現状分析が重要ですという話をさせていただきましたが、まず現状分析のために体制を固めていただくのが重要かとしております。「トップによるキックオフ宣言」をベースに推進組織を設置しましょう、役職員の共通認識づくりをしましょうという中身です。ここの主旨は、先ほど申し上げましたように内部統制については理事会が責任を持っているわけですし、代表理事・常勤理事の皆様が取組みを進められるわけですが、全体としてどのように進めるか、方向性をまず作った方がやり易いのではないかということで、このような仕立てにしています。必須ではございませんが、トップとしてどのように取組むかをまず明確にしていただいたほうが、その後進めやすいし、その後のいろいろな取組みにブレがなくなるであろうということで出しております。まず「トップによるキックオフ宣言」をしていただいて、それを周知いただく。実際に現状分析等は手がかかりますので、それらについて、誰が何をやるかというところを一定決めていただくのが「推進組織の設置」です。推進組織を設置して全体で取組む時に役職員の皆さんにどのように進めるかを周知いただくために「役職員の共通意識づくり」が重要です、ということでここに載せております。13ページの下(の推進体制(役割分担))ですが、ここはお読み取りください。今、推進組織の設置と申し上げましたが、基本的には組織全体に関わる話ですので、事務局だけが動くものではなく、組織全体で取組んでいくものです。そこを解説する意味で図は載せております。(図5)

図5

検討プロセス② 予備調査(現状の把握)

次に14ページです。誰が責任を持って、現状分析とその後の作業を進めていくかが決まりましたら、まず現状の把握をする予備調査が必要です、ということです。内容は「ガバナンスとマネジメントの運用実態の点検」、あとは組織内でいろんなルールがありますが、それらがどうなっていますかということ、3つ目として、どのようなリスクが自生協にはあるのか洗い出していただくところからスタートしましょう、としております。14ページの下にも載せておりますが、予備調査が取組みのスタートです。先ほど会社法の6つの体制についてお話ししましたが、ここで求められるものは何なのかというと、要は実効性のある体制が作られているかどうか、何でも規定・ルールの定義をすればいいですよということではなくて、必要な範囲で規定・ルールが作られていて、それらが周知されている。そして運用が実際になされているということです。ルールが作られている場合、何らかの目的があるはずですので、その目的との関係で十分な効果が発揮されていることと、そういう視点で現状分析をしていただきたいということになります。チェックリストはここでは載せておりませんが、「日本生協連情報プラザ」で公開しておりますので、是非ご活用いただきたいと思います。

検討プロセス③ 対応方針の策定

15ページを見ていただいて、予備調査を実施するといろいろな課題が出てきます。それらの課題について最初から全部やるということにはなりません。優先順位をつけて取組むことになるかと思います。その際、自生協にとってどのようなリスクがあるかが分かっている必要があります。大きなリスクに繋がる問題点は、先に潰さなければいけませんので、そうした視点で問題点を分析いただき課題の優先順位を決定する。最終的にそれが内部統制の基本方針と実行計画になると思います。

15ページに内部統制基本方針の意味ということで載せているのは、時々「基本方針の中身をどのように書いたらいいでしょうか」という質問を受けたためです。そもそも基本方針というのは何のために作るのか、ということを記載しております。先ほど理事の善管注意義務のお話をしましたが、生協の運営を理事の皆様は委任されています。委任された中身について、ちゃんとやっているということを組合員含むステークホルダーに表現する、そういう意味が内部統制基本方針にはあると思うのです。基本方針の中身には、適正に運営を行っていきます、ということを書くわけですが、絵に書いた餅ではなくて、実行可能なこと、きちんとやることを記載しなければなりません。この基本方針の中身については非常に重たいものとお考えいただきたいと思います。基本方針は事業報告書へ概要を記載しますし、監事監査の対象にもなります。

次に16ページを見ていただいて、実行計画との連動が重要と記載しております。先ほど基本方針の話をしました。基本方針は基本方針で重要ですが、内部統制の整備を進めるにあたり実行計画がきちんと出来ていなければいけない。別に決められているわけではないのですが、基本方針は大雑把にいうと「取組み目的+目標」という形で作られていることが多いです。したがって目標を確実に達成するための計画がなければいけない。それが実行計画です。誰がいつまでに何をするのかという計画が重要になりますので、当然基本方針だけではなくて、実行計画とセットにならないと意味がないと思います。そして理事会では内部統制基本方針と実行計画を決議いただくということで、今後整備を進める中身が確認されれば、実際の構築、運用に進みます。取組みは1年で終わりということでは無く、PDCAサイクルを回しながら、毎年毎年進めて行くというのが重要なのではと思います。

2.全国生協の取組み状況

今までのところが第1部で、生協としてなぜ内部統制に取組まなければいけないのか、どういう視点で取組むか、取組みの内容についての呼びかけをご報告しました。次に2つ目として、全国の生協でどのような取組みが進んでいるかをご報告したいと思います。

17ページの下に概要を記載しておりますが、先ほど申し上げた第1ステップのプランニングをする部分、基本方針と実行計画を作るところまでは、日本生協連が把握している範囲内ではありますが、主要の地域生協の3分の2ぐらいは、2009年度(理事会)決議をされて2010年度整備を進められています。地域生協の他、職域生協、学校生協等は基本的に2010年度の取組みということになります。後ろの付属資料33ページに取組み状況の概要を付けております。33ページは地域生協の状況で、ほぼ3分の2が2009年度で決議を挙げて、その後整備を進められているところです。34ページを見ていただいて、地域生協以外で、どのような取組みがされているかを簡単にご報告します。まず職域生協は、2009年度委員会を設置し取組み検討を実施した上で、一旦全生協で予備調査の実施の呼びかけをしております。2010年度に本格的に内部統制の基本方針と実行計画を作りましょうと呼びかけをされております。今私の方で情報をいただいている限りでは青森県庁生協さん、富士フィルム生協さん、三井造船生協さんで、プランが出来てその後の整備に取組まれています。今年の12月には職域生協の中で交流会を持ちたいという話になっています。

学校生協も同様に進んでおりまして、岩手県学校生協さん、栃木県学校生協さんは、一旦基本方針と実行計画の決議を挙げられています。これらの取組み状況を含めて学校生協の中で情報交流しながら進めていかれるとうかがっております。

医療生協は、まだまだ今年の秋から進めるというところです。大学生協は小規模のところも多いということで、大学生協版のガイダンスを全国大学生協連で作成されて、取組みを進められているとうかがっています。本格的に整備を進めるのは2011年度とうかがっています。

そういうことで地域生協では先行して整備が進んでおりますが、その他の生協のところは今年度Planを作っている状況で。本格的にdo-Check-Actに進まれるのは2011年度というのが全国状況である、とざっくり捉えていただければと思います。

地域生活の基本スタンス

18ページを見ていただいて、今申し上げた進捗は単にPlanがどのくらい出来ていますかという話ですが、具体的な中身に移らせていただきます。地域生協でどのように内部統制整備を進めていくか昨年調査した中身を少しご紹介させていただきます。18ページに地域生協の基本スタンスを記載しておりますが、「トップのキックオフ宣言」に相当する中身です。どういう形で内部統制に取組んでいますかというところを全国の生協の専務理事の皆様に調査しましたところ、この4つの方向性「社会的責任を果たす」「あるべき姿、ありたい姿の実現」「組織風土改革」「身の丈にあった取組み」がありました。取組みスタンスの中身は、18ページから19ページにかけて各方向性ごとに、コメントを含めて載せております。ここの記載は、専務理事にアンケートでお答えいただいたものを日本生協連で要約させていただいた中身ですので、ご承知おきください。「事例その1 社会的責任を果たす」というところが、ガバナンス強化に向けて内部統制に取組むのには非常に重要ですというスタンス、「事例その2 あるべき姿、ありたい姿の実現」は生協の組織目的を達成するために内部統制も上手く活用して行こうというスタンスです。「事例その3 組織風土改革」という部分では、きちんと組織風土として根付かせなければなかなか上手くいかないという認識です。単なるマネジメント改革というよりも、組織風土の改革のスタンスで取組みをしましょうということです。20ページを見ていただいて、「事例その4 身の丈にあった取組み」では、何でもかんでもやればいいというものではなくて、必要に応じて取組む、各生協の状況に応じて取組む、ということです。当然いくらでもお金をかけていい、ということではありません。トップとして、経営判断の原則に基づき、こういうリスクがあるから、ここに対してはこういうケアをする、という適正な判断をいただいて、進めて行くというスタンスかと思います。

「克服したい弱点・課題(トップの視点)」

今申し上げたのはスタンスの部分でしたが、ではこういうスタンスで具体的に何に取組むのかということでお答えいただいたのが20ページから21ページの「克服したい弱点・課題(トップの視点)」の部分で6つありました。①リスク管理の強化、②コンプライアアンスの強化、③業務の有効性・効率性の強化、④規則類・手順書類の整備(業務の可視化)、⑤マネジメント改革、⑥事業連合の課題。これらの課題について整備する上でも内部統制の視点で取組んで行こうというお考えでした。これらは2009年の9月段階(の調査)ですが、私ども日本生協連のインターネットの会員生協向けホームページ「日本生協連情報プラザ」でいろいろな事例をご紹介しておりますし、各地連単位の交流会でも情報交流をしております。(図6)

図7

地域生協での全国的な重点課題

そういった中で各生協はどんな課題を設定しているのか見てみますと、課題として多いものは2つあり、1つはリスク管理をどう進めるか、もう1つは規程・ルール等の整備をどう進めるかということです。

まず1つ目のリスク管理の仕組みですが、ここは生協としてリスクをきちんと特定して取組んでいたところは少なかったこともあり、まず生協にとって重大なリスクは何か洗い出し、次にそれらをきちんと管理して行くというPDCAの流れをきちんと確立する、ところが全国的には大きな課題になって来ています。但し、21ページ下の部分で◆の2つ目に記載していますように、マネジメントシステムの取組みをされている場合は、限定されたテーマではリスクを特定されているケース(例えば環境テーマでのリスクはある)があります。但し、マネジメントシステムの中だけでやられていたり、組織全体ではどんなリスクがあるのか把握されていなかったりする場合もあります。すでに進めているリスク管理をどのように統合するかという視点で取組まれている生協もあります。もう1つ、リスク管理の一部に含まれますが、実際に(事故が)起きてしまった時どう対応するかという危機管理の体制があります。危機管理体制については、冷凍ギョーザの事故以来、生協陣営ではかなり整備が進んだわけですが、引き続き課題設定が全国的にはされており、それも内部統制の1つです。

次に22ページを見ていただいて、もう1つ規程・ルール等の整備があります。全国の生協では、規程、マニュアルはたくさんありますが、今運用されていないもの多数ありますという話をよく聞きます。また規程・ルールについては各々関係する項目があるのですが、A規程のここの所とB規程のここの所がバッティングしています、整合がとれていませんということがよくあると、うかがっております。今回内部統制の予備調査を実施する中でそうした現状に対して問題意識を持たれている生協が非常に多くありました。それらについて何をどうするか、どう整備していくのかを決めることがまず一つ。さらに、今の状態がなぜ起こったかというと、要は規程・ルールのメンテナンスが出来ていなかったわけですので、メンテナンスをして行くためにどうすれば、というのが2つ目になります。そのためにはメンテナンスのルールをきちんと決めて、継続的にメンテナンスが進められるようにしなければいけないということで、規程の管理ルールをきちんと決めましょう、というところも全国的に問題意識を持って進められている部分です。

PDCAサイクルで向上を図るために

今メンテナンスの部分のお話をしましたが、これらのPDCAが回るようにするためには、内部統制のPDCAが、その他のPDCAサイクル、目標管理等の事業計画を回していくサイクルと当然整合していかないとなかなか上手く回りません。22ページの下の部分、内部統制だけで見た場合、こんな1年間のサイクルが想定されます。基本方針と実行計画を作って、それを実施し、結果どうだったかレビューを行う。計画を修正しつつ進めていって最終的に年度末にレビューする。レビューの結果、基本方針や実行計画は見直しを行い、次年度に繋がっていきます。これらを、その他のマネジメントサイクルとどのように整合させていくかが、もう一つの大きな課題であると全国的に捉えられています。その際、ポイントになるところを整理したのが23ページの上の部分です。PDCAサイクルできちんと計画を回すために必要な中身として、①役職員の共通認識づくり、②実行計画の全体進捗管理、③モニタリング(点検活動)。この3つが無いとマネジメントサイクルとしてはなかなか回りません。ここを内部統制も含めてどのように作っていくかが課題となります。その中身として、どのようなことがやられているのかと言いますと「役職員の共通認識づくり」では、学習会を実施したり、パンフレットや事業所ニュースを作成したりして浸透を図っていくという取組みがされています。

24ページは、実行計画の進捗管理をどうしていくのかという部分です。実行計画の進捗について、どこにどのような形で報告するか、報告内容、報告頻度を決めておく必要があります。その際は、出来るだけ現場に負荷をかけないような形で作っていくことが重要です。例えば報告様式は特別に作らず、内部統制プロジェクトの議事録をそのまま役員会へ報告するという工夫をされている生協もあります。進捗点検をきちんと実施しつつ、より効率的なやり方はないかということが実践上の課題として挙がっています。

3つ目のモニタリングです。実行計画そのものがどういうふうにやられているのか、それは効果があるのか確かめる活動がモニタリングで、内部統制の中では重要な要素と言われています。モニタリング自体がどういうものかは、35ページに、生協のガバナンス全体を見た概念図を載せています。その中でモニタリングは網掛けで示している部分です。モニタリングは大きく4つあります。まず理事会が代表理事等を監督するもの。次に監事会が、理事会で内部統制についてきちんと確認されているかチェックするのもモニタリングの1つです。通常の業務の中で(代表理事の下の部分ですが)各部門において業務執行する中で相互に自己評価をしたり自己点検をしたり、職員のアンケート評価を実施される場合もありますが、それらも含めてモニタリングの1つということになるかと思います。最後に内部監査部門が実際の活動状況を点検する、内部監査もモニタリングの1つということで、以上の4つがモニタリング活動に相当します。これら(特に日常的モニタリングと内部監査)を進めていく上では実践的なノウハウが必要ですし、現状各生協で悩まれている部分です。日本生協連がその答えを持っているわけではございませんので、今後実践的な交流を強めていきたいと思っております。(図7)

24ページまでのところですが、非常に駆け足でしたが、全国の生協としての取組みについて、進捗や重点課題とあわせて、それらを計画的に進めるために必要なこと(「役職員に対して何故こんなことをやるのか理解いただく」ことや、進捗管理、点検活動)についてご報告しました。

3. 生協のガバナンスと内部統制

今までは内部統制だけの話でしたが、最初に申し上げましたように、ではそういった内部統制の取組みがガバナンスの中でどのように位置づくのかということ、そして理事・監事の皆様が果たされる役割とあわせて、理事・監事の皆様の仕事の上で内部統制が整備されていることが重要であるということ、を最後にご報告させていただきたいと思います。

内部統制と理事・監事の関係

25ページの下のところを見ていただいて、「内部統制と理事・監事の関係」について言葉でいろいろ書いておりますが、図としては先ほどの35ページを見ながら聞いていただく方が分かりよいかと思います。

図7